El Cash Flow Statement (Parte 6): Conectando los Puntos, Checklist y Cierre de la Trilogía

Las 7 preguntas clave para leer un Cash Flow, las 4 empresas lado a lado y cómo se conectan los tres estados financieros.

Mayo, 2026

Agustín Garbarino

¡Hola a todos! Llegamos al final del camino.

Este es el sexto y último artículo de la serie del Cash Flow Statement, pero también es algo más grande: el cierre de la trilogía completa de estados financieros que venimos recorriendo en el blog. Empezamos con el Income Statement, seguimos con el Balance Sheet y ahora cerramos con el Cash Flow. Si venís siguiendo todo desde el principio, oficialmente tenés las herramientas para leer un 10-K de cualquier empresa pública.

Hoy hacemos tres cosas: repasamos lo que aprendimos en esta serie, armamos un checklist de preguntas clave para aplicar a cualquier Cash Flow, y comparamos nuestras cuatro empresas lado a lado. Al final, conectamos los tres estados financieros entre sí para ver cómo se validan unos a otros. Arrancamos.

1. El Cash Flow de un vistazo

Antes de entrar al checklist, repasemos en pocas líneas lo que vimos en los cinco artículos anteriores.

Parte 1, El efectivo no miente: el Cash Flow Statement es el “detector de mentiras” de los estados financieros. Una empresa puede ser “rentable” en el Income Statement y quedarse sin efectivo. El Cash Flow solo cuenta cuando el dinero entra o sale de la cuenta.

Parte 2, Operating Activities (CFO): el cash real del negocio del día a día. Arranca desde el Net Income, le suma ajustes no-cash (D&A, SBC) y le ajusta los cambios en Working Capital. Es la sección más importante.

Parte 3, Investing Activities (CFI): en qué invierte la empresa: CapEx (PPE), adquisiciones, inversiones financieras. Suele ser negativo, y eso está bien: significa que la empresa invierte en su futuro.

Parte 4, Financing Activities (CFF): cómo se financia la empresa y cómo devuelve valor: deuda, buybacks, dividendos, emisión de acciones. Muestra las prioridades de la gerencia.

Parte 5, Free Cash Flow (FCF): la métrica que combina las dos primeras secciones. FCF = CFO menos CapEx. Es el cash “libre” que le queda a la empresa para devolver o reinvertir.

Con esto en la cabeza, podemos armar una lista ordenada de preguntas que funciona como un checklist práctico.

2. El checklist del inversor: las 7 preguntas clave del Cash Flow

Cuando abras el Cash Flow Statement de una empresa, estas son las preguntas que tenés que hacerte, en este orden. Son las mismas que aplicás a cualquier industria, cualquier tamaño, cualquier fase.

Pregunta 1: ¿El CFO es positivo y creciente?

Es el primer filtro. Si el Cash from Operations es negativo de forma consistente, cerrá el reporte: no importa cuán lindas sean las ganancias del Income Statement. Un negocio que no genera cash en su operación principal no es sostenible.

Y si es positivo, ¿está creciendo? Mirá los tres años que siempre muestra el reporte. Un CFO que crece más rápido que los revenues es una señal fuerte de calidad.

Pregunta 2: ¿El CFO es mayor al Net Income?

Esto es el test de calidad de las ganancias (quality of earnings). Una empresa con CFO consistentemente mayor al Net Income cobra más de lo que reporta como ganancia, y eso suele ser señal de un negocio saludable. Si el CFO es menor al Net Income de forma consistente, hay que investigar: puede ser Working Capital descontrolado, ventas a crédito que no se cobran, o ajustes contables agresivos.

Pregunta 3: ¿Cuánto CapEx necesita para operar?

Mirá la línea principal del CFI: “Purchases of property and equipment” (o similar). Calculá CapEx / Revenue y compará con competidores del mismo sector. ¿Es un negocio asset-light o capital-intensive? No hay un número “correcto”: depende del modelo.

Más importante: ¿el CapEx está creciendo, estable o bajando? Un CapEx en fuerte crecimiento es una apuesta: puede ser genial (expansión rentable) o terrible (inversión sin retorno). El tiempo lo dirá, pero vale la pena detectarlo.

Pregunta 4: ¿El FCF es positivo y creciente?

La pregunta combinada: FCF = CFO menos CapEx. Si es positivo y creciente, la empresa genera cash real después de mantener su negocio. Si es negativo, depende del financiamiento externo para sobrevivir o para crecer.

Bandera roja: una empresa con Net Income positivo pero FCF negativo sostenido. Las ganancias son de papel, el cash no aparece.

Pregunta 5: ¿Qué hace con ese FCF?

Andá al CFF. ¿En qué se va el cash libre?

¿Paga deuda? (disciplina financiera)

¿Recompra acciones? (retorno flexible, ojo al precio)

¿Paga dividendos? (retorno con certeza, mirá si es creciente)

¿Hace adquisiciones? (apuesta estratégica, mirá la tasa de éxito histórica)

¿Acumula cash en el balance? (a veces está bien, a veces es falta de oportunidades)

Las prioridades del CFF te cuentan la filosofía de la gerencia. Son pocos números, pero dicen mucho.

Pregunta 6: ¿La SBC es excesiva respecto al CFO?

La Stock-Based Compensation se suma como ajuste no-cash en Operating, pero representa una dilución real para los accionistas. Mirá el ratio SBC / CFO. Si es alto (digamos, más del 15-20%), y los buybacks no compensan la dilución, estás pagando indirectamente por esa compensación vía menor participación en la empresa.

Esta pregunta es especialmente importante en empresas tech, donde la SBC suele ser grande.

Pregunta 7: ¿El cash final subió o bajó en el año?

La línea final del Cash Flow: “Net change in cash and cash equivalents”. Es la suma de CFO más CFI más CFF más el ajuste por tipo de cambio. ¿Subió o bajó la caja en el período?

Una empresa que genera FCF grande pero ve bajar su caja año tras año te está diciendo algo: el retorno al accionista (buybacks, dividendos, pago de deuda) supera a la generación de cash. Eso no es malo per se, pero hay que entender si es sostenible.

Con estas 7 preguntas respondidas, tenés una lectura cualitativa completa de cualquier Cash Flow. No necesitás modelos sofisticados ni valuaciones complejas para empezar: necesitás saber leer los números y entender qué historia cuentan.

3. Las 4 empresas lado a lado

Con el checklist en la mano, repasemos cómo se ven las cuatro empresas que acompañaron toda la serie.

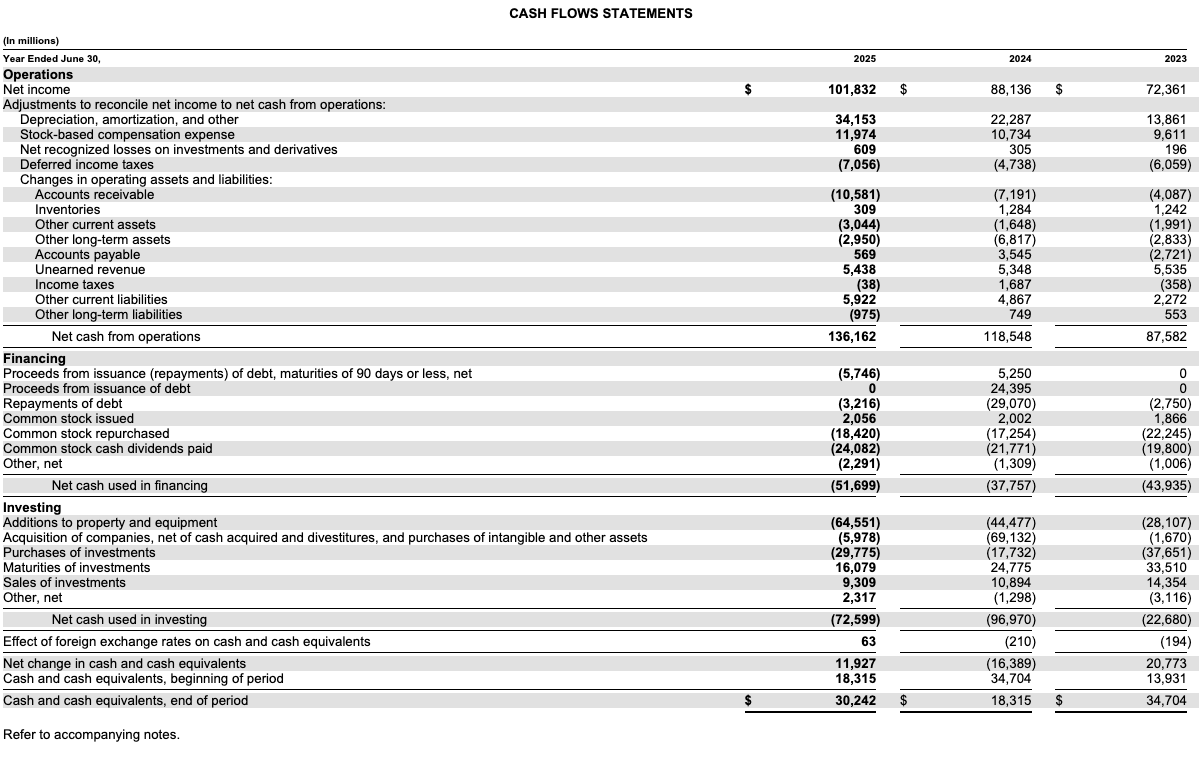

Microsoft: la máquina más pareja

Microsoft es lo más cerca a un “caso de libro” que vas a encontrar. CFO de $136.162M creciendo de forma fuerte ($87.582M en 2023, $118.548M en 2024, $136.162M en 2025). CFO mayor al Net Income, calidad de ganancias alta. CapEx acelerándose por la inversión en infraestructura de AI ($64.551M), pero el CFO crece también fuerte, así que el FCF se sitúa en $71.611M, en línea con los $74.071M del año anterior. SBC significativa pero manejable ($11.974M). Retorno al accionista balanceado: dividendos crecientes ($24.082M) y buybacks sólidos ($18.420M). Todo cierra.

Si querés una empresa tech con la que aprender a leer estados financieros sin complicaciones, Microsoft es el caso ideal. Cada línea hace lo que uno espera.

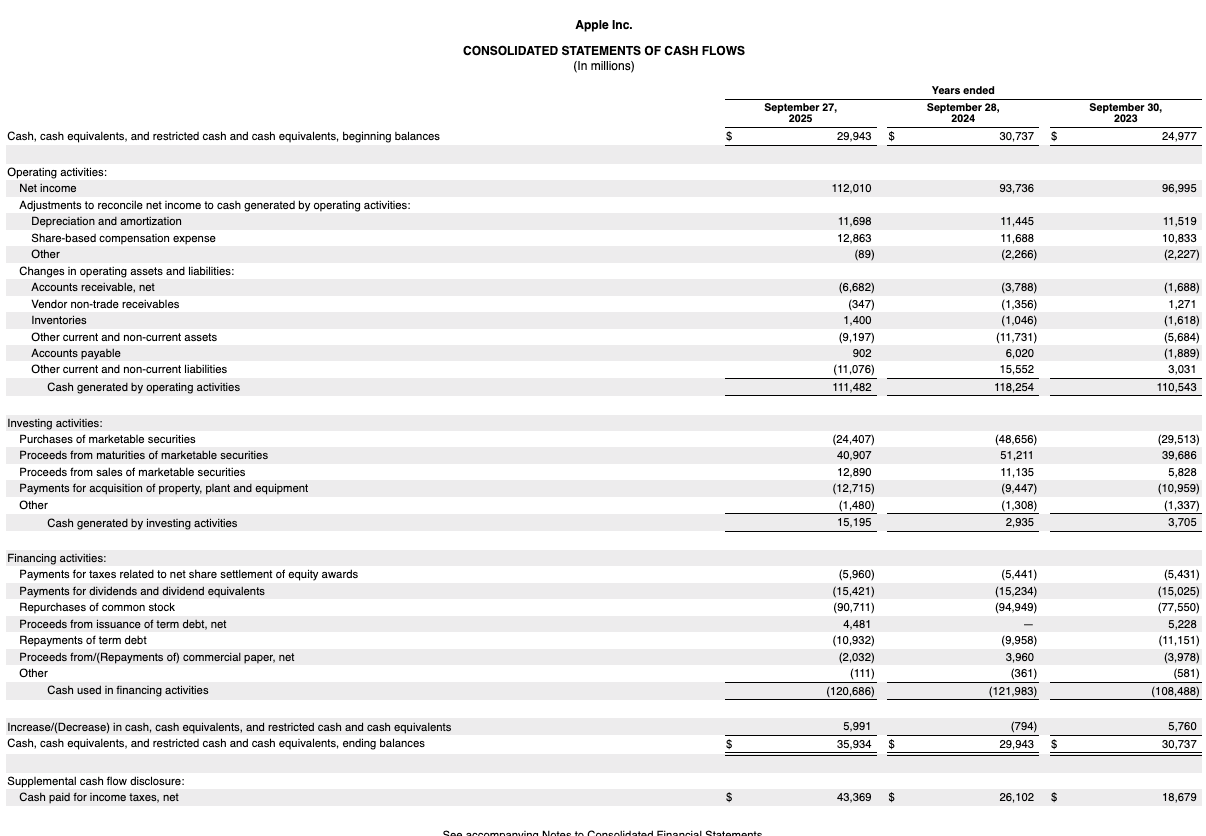

Apple: el rey del FCF puro

Apple es el extremo opuesto de una empresa capital-intensive. CFO de $111.482M con un CapEx de apenas $12.715M: FCF de $98.767M, casi el 89% del CFO. Es un negocio asset-light que convierte cada dólar de revenue en cash con una eficiencia extrema.

Lo más distintivo es cómo devuelve el capital: buybacks masivos de $90.711M (el programa más grande de la historia corporativa) combinados con dividendos de $15.421M. Casi la totalidad del FCF se va de vuelta al accionista. Apple también muestra CFI positivo en 2025 (+$15.195M), no porque haya dejado de invertir, sino porque está liquidando marketable securities más rápido de lo que compra. Es la foto de una empresa que ya no necesita acumular más cash.

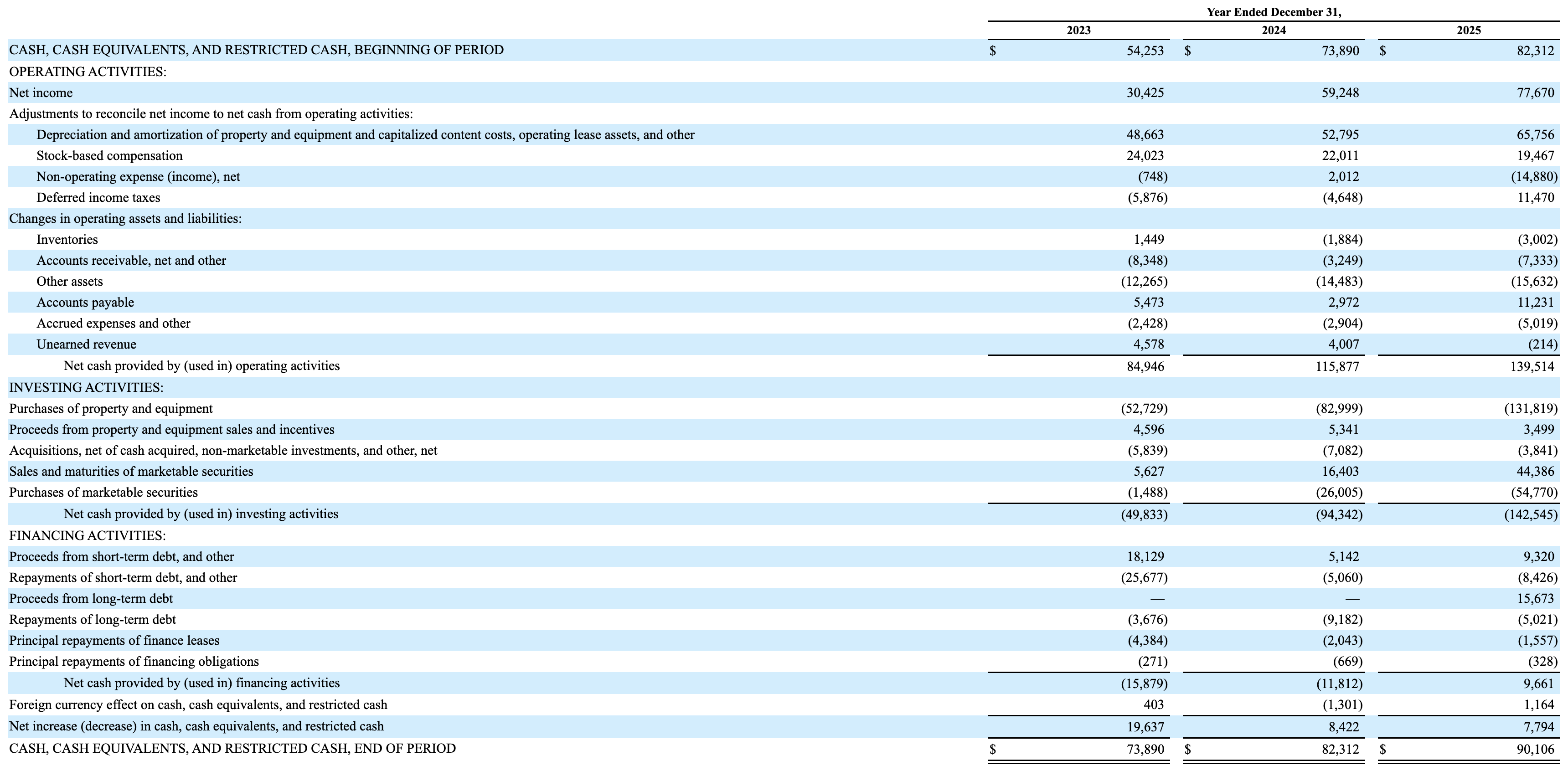

Amazon: CFO gigante, FCF deprimido por reinversión

Amazon es el caso que más enseña sobre no juzgar una empresa por una sola métrica. CFO de $139.514M en 2025 (prácticamente empatado con Microsoft), pero FCF de solo $7.695M porque el CapEx de $131.819M se come casi todo el excedente. Y el FCF se desplomó respecto a 2024 ($32.878M) no porque el negocio esté peor, sino porque la apuesta por infraestructura de AI y logística se aceleró fuerte.

Amazon no paga dividendos, casi no hace buybacks. Reinvierte todo. Es el perfil de una empresa que todavía se ve a sí misma como en fase de crecimiento estratégico, no como cash cow. Si la apuesta por AI/AWS rinde, esos $131.819M de CapEx van a transformarse en CFO futuro gigante. Si no rinde, fue capital destruido. El mercado está pagando por la primera historia.

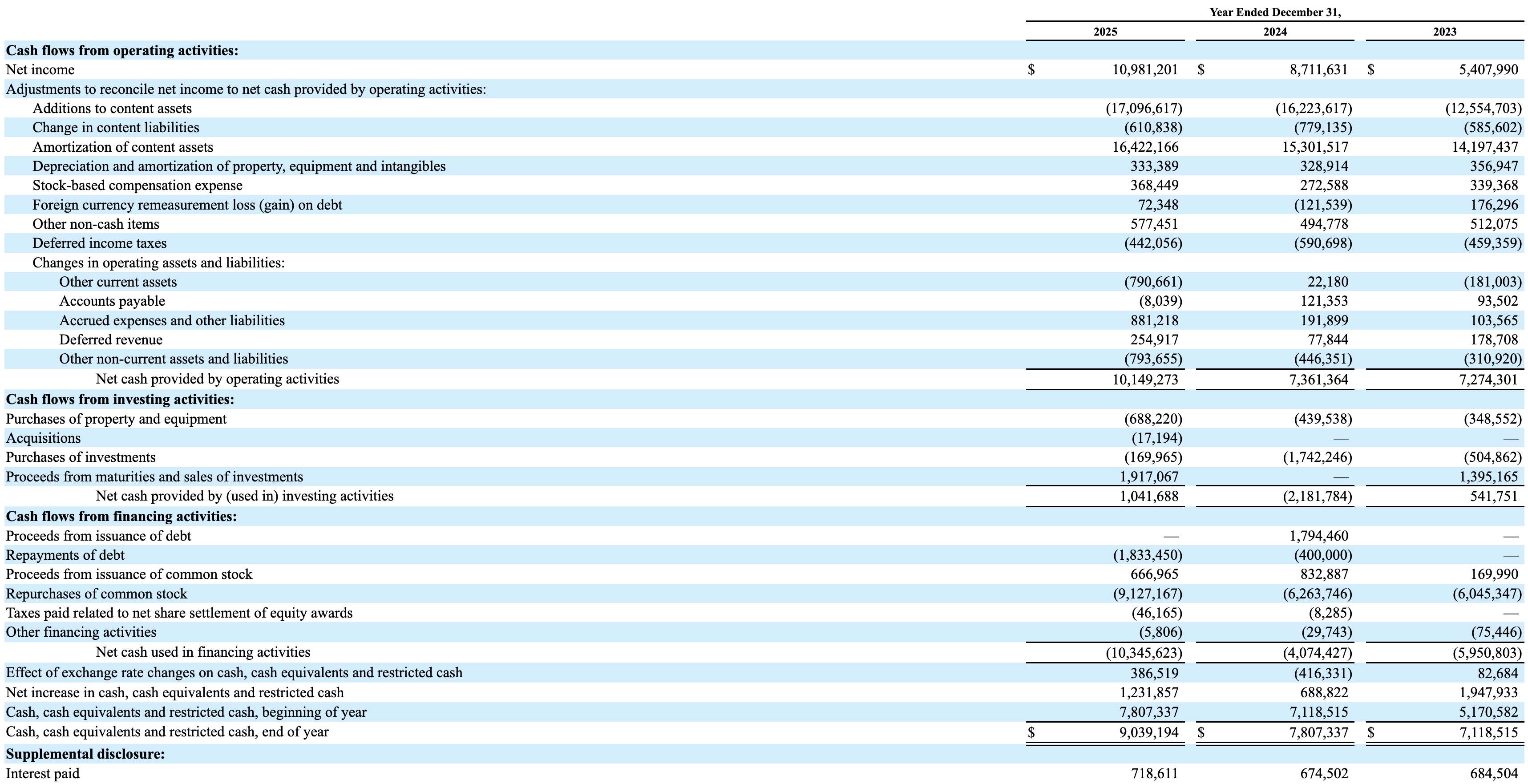

Netflix: el gran turnaround

Netflix es la historia más llamativa del grupo porque muestra una transformación completa en pocos años. Pasó de ser sinónimo de “quemar cash” a generar $10.149M de CFO y $9.461M de FCF en 2025. La empresa ya no necesita financiamiento externo: paga deuda ($1.833M en 2025, contra emisión neta en años anteriores), recompra acciones de forma agresiva ($9.127M en buybacks), y acumula cash. Netflix también terminó el año con CFI positivo (+$1.042M), por la misma razón que Apple: está liquidando posiciones de marketable securities para financiar la devolución de capital, una señal más de madurez financiera.

Un detalle técnico importante que vimos en la Parte 3: el gasto real en contenido ($17.097M) está adentro de Operating Activities, no en CapEx. Por eso el CapEx “oficial” es ridículamente bajo ($688M). Si alguna vez Netflix cambiara la clasificación contable del contenido, todas las métricas habría que recalcularlas. Por ahora, lo que importa es entender que esa intensidad de capital está escondida, pero descontada del CFO.

Lo que nos dice el contraste entre las 4

Una empresa que lee los cuatro Cash Flows en paralelo ve cuatro filosofías distintas:

Apple: “Ya construí lo que tenía que construir. Ahora devuelvo casi todo.”

Microsoft: “Sigo invirtiendo fuerte, pero el negocio escala y sigue generando excedente. Devuelvo una porción razonable.”

Amazon: “Todavía estoy en fase de construcción. Reinvierto todo. El retorno llega después.”

Netflix: “Acabo de terminar la fase de construir. Ahora empiezo a devolver.”

Ninguna es “mejor”. Son momentos distintos del ciclo de vida de un negocio, leídos en una sola foto del Cash Flow.

4. Los tres estados financieros conectados

Hay una idea que atraviesa toda la trilogía y que vale la pena formalizar: los tres estados financieros forman un circuito cerrado. Cada uno valida a los otros, y un analista serio los lee en conjunto, no en aislamiento.

Las conexiones principales:

El Net Income del Income Statement es el punto de partida del Cash Flow (método indirecto, como vimos en la Parte 2). Si esos dos números no cierran, algo está mal.

El CapEx del Cash Flow crea los activos de largo plazo del Balance Sheet. Cuando la empresa “compra PPE” en el Cash Flow, ese mismo número aparece subiendo el PPE en el Balance Sheet del período siguiente (menos la depreciación del año, que volvés a ver en el Cash Flow). Revisá la Parte 3 del Balance Sheet para ver el otro lado del circuito.

Los cambios en Working Capital del Cash Flow reflejan movimientos de Current Assets y Current Liabilities del Balance Sheet. Si las Accounts Receivable subieron $5.000M en el Balance Sheet, vas a ver un ajuste de −$5.000M en el Cash Flow. Son la misma información, contada desde dos ángulos.

El cash final del Cash Flow es el Cash & Equivalents del Balance Sheet. La última línea del Cash Flow (“Cash at end of period”) debería coincidir exactamente con la primera línea del Current Assets en el Balance Sheet del mismo período. Si no coincide, hay un error.

Los buybacks del Cash Flow reducen el Equity del Balance Sheet. Cada dólar recomprado en Financing Activities aparece como treasury stock (o ajuste al retained earnings) bajando el Shareholders' Equity, como vimos en la Parte 6 del Balance Sheet.

Los dividendos del Cash Flow salen del Retained Earnings del Balance Sheet. Misma lógica: el cash que sale en Financing reduce las ganancias acumuladas en el equity.

Diagrama mental: si imaginás los tres estados como tres hojas superpuestas, hay un montón de líneas que los atraviesan y los atan. Cuando un analista hace “due diligence” sobre un reporte, una de las primeras cosas que hace es verificar que las conexiones cierren. Si una empresa te dice que generó X de cash pero el cash del balance no subió en X, hay un problema.

5. ¿Qué sigue? El camino del inversor

Completamos los tres estados financieros: Income Statement, Balance Sheet, Cash Flow Statement. Ya tenés las herramientas para leer un 10-K completo. Pero hay un paso más que vale la pena mencionar, porque es la continuación natural: los ratios financieros.

Los ratios son métricas que combinan información de los tres estados para comparar empresas de forma estandarizada. Algunos que seguramente ya escuchaste o vas a escuchar:

P/E (Price / Earnings): precio de la acción sobre ganancias por acción (combina mercado con Income Statement).

P/FCF (Price / Free Cash Flow): probablemente más útil que el P/E en muchos casos (mercado con Cash Flow).

ROE (Return on Equity): cuánto genera la empresa por cada dólar de equity (combina Income Statement con Balance Sheet).

ROIC (Return on Invested Capital): el retorno sobre el capital invertido en el negocio.

Current Ratio: liquidez de corto plazo (todo Balance Sheet).

Debt-to-Equity: estructura de capital (todo Balance Sheet).

Interest Coverage: capacidad de pagar intereses (Income Statement con Cash Flow).

Cada ratio cuenta una historia distinta, y entendiendo los tres estados financieros base, incorporarlos al análisis se vuelve una tarea mucho más natural. Ese va a ser el camino que sigamos en las próximas series.

Cierre: qué significa todo esto

Si miramos para atrás, el camino fue largo. Empezamos con el Income Statement sin saber bien qué quería decir “EBITDA” ni por qué había “cuatro tipos distintos de ganancias”. Seguimos con el Balance Sheet, aprendiendo a leer activos, pasivos y equity, y entendiendo por qué la ecuación fundamental (A = P + E) siempre cierra. Ahora terminamos con el Cash Flow, el estado que nos dio el “detector de mentiras” porque el efectivo no se puede inventar.

Y lo más lindo de este proceso no es que ahora sepas contar con precisión los números de Microsoft, Apple, Amazon o Netflix (aunque los sabés). Lo más lindo es que ahora, cuando abras un 10-K de cualquier empresa del mundo, tenés el mapa. No necesitás ser contador ni analista profesional: necesitás saber qué preguntas hacer. Y esas preguntas son siempre las mismas.

¿Cuánto genera la empresa? ¿De dónde sale esa ganancia? ¿Qué tiene, qué debe, qué le queda? ¿Genera cash de verdad? ¿Qué hace con ese cash? ¿Está invirtiendo en su futuro o vendiendo lo que tiene para sobrevivir? ¿La gerencia devuelve valor o lo destruye?

Seis preguntas. Tres estados financieros. Una forma ordenada de pensar cualquier negocio.

Ese es el objetivo de todo este trabajo: darte el lenguaje para mirar una empresa y entender su historia sin que te la cuenten. La historia está ahí, en los números. Solo hay que saber leerlos.

Gracias por acompañarme en esta trilogía. Esto recién empieza.

¡Un abrazo y nos vemos en la próxima!

Agustín

Nota de Agustín: Cuando empecé a estudiar estados financieros, hace unos años, recuerdo la sensación de abrir un 10-K por primera vez y sentir que estaba leyendo en un idioma desconocido. Páginas y páginas de tablas, notas al pie, jerga contable que parecía inaccesible. Hoy, con la trilogía terminada, puedo decirte con honestidad que no se trata de ser inteligente ni de tener formación contable: se trata de saber qué mirar y en qué orden. El orden es: Income Statement (¿la empresa gana?), Balance Sheet (¿qué tiene y qué debe?), Cash Flow (¿genera cash de verdad?). Si sabés leer esos tres en ese orden, tenés más herramientas que el 95% de la gente que compra acciones sin entender qué está comprando. No es un logro menor. Es la diferencia entre invertir y apostar, y esa distinción, con el tiempo compuesto, es la que construye patrimonio.

¡No te pierdas las otras partes de esta serie! Parte 1: El Efectivo No Miente | Parte 2: Operating Activities | Parte 3: Investing Activities | Parte 4: Financing Activities | Parte 5: Free Cash Flow

Y las series anteriores (la trilogía completa): Serie Income Statement | Serie Balance Sheet (Parte 1) | Parte 2 | Parte 3 | Parte 4 | Parte 5 | Parte 6 | Parte 7

Escrito por Agustín Garbarino. Si tenés dudas o querés charlar sobre inversiones, escribime a agustin@micaminoinversor.com

Este análisis es con fines educativos y no representa una recomendación de compra o venta. Haz tu propia investigación (DYOR).