El Balance Sheet (Parte 5): Pasivos No Corrientes

Long-term Debt, Operating Lease Liabilities, Unearned Revenue de largo plazo y Total Liabilities: qué son los Non-Current Liabilities con ejemplos de Microsoft, Apple y Amazon.

Marzo, 2026

Agustín Garbarino

¡Hola a todos! Seguimos firmes con esta serie.

En el artículo anterior vimos los Current Liabilities: las cuentas por pagar, los gastos acumulados, la deuda de corto plazo y ese concepto que tanto me gusta, el Unearned Revenue. Ahora que conocemos las obligaciones del día a día, toca pasar a las de largo plazo.

Hoy vamos con los Non-Current Liabilities: las obligaciones que vencen en más de un año. Si los Current Liabilities son la cuota de la tarjeta de crédito, los Non-Current son la hipoteca a 30 años. No los pagás mañana, pero son compromisos que van a acompañar a la empresa durante mucho tiempo. Y acá es donde se ven las decisiones estratégicas de financiamiento.

Vamos a abrir los reportes de Microsoft, Apple y Amazon para ver cómo manejan su deuda a largo plazo.

1. ¿Qué son los Non-Current Liabilities?

Son todas las obligaciones que la empresa tiene que cumplir en un plazo mayor a un año. No son urgentes como las del artículo anterior, pero sí son importantes porque reflejan decisiones de financiamiento de largo plazo.

La analogía es directa: si los Current Liabilities son los gastos del mes que viene, los Non-Current son la hipoteca, el préstamo del auto y el plan de cuotas a 3 años. Son compromisos que tomaste hoy para financiar algo grande, con la idea de irlos pagando durante años.

Dentro de los Non-Current Liabilities vas a encontrar:

Long-term Debt: bonos corporativos y préstamos a largo plazo

Operating Lease Liabilities: obligaciones de alquiler a largo plazo

Long-term Unearned Revenue: contratos multi-anuales prepagados

Deferred Income Taxes y otros: impuestos diferidos y varias obligaciones

Vamos a cada uno.

2. Long-term Debt: La deuda como herramienta

Esta es la línea más importante de la sección. Son los bonos corporativos y préstamos que la empresa tiene que pagar en más de un año.

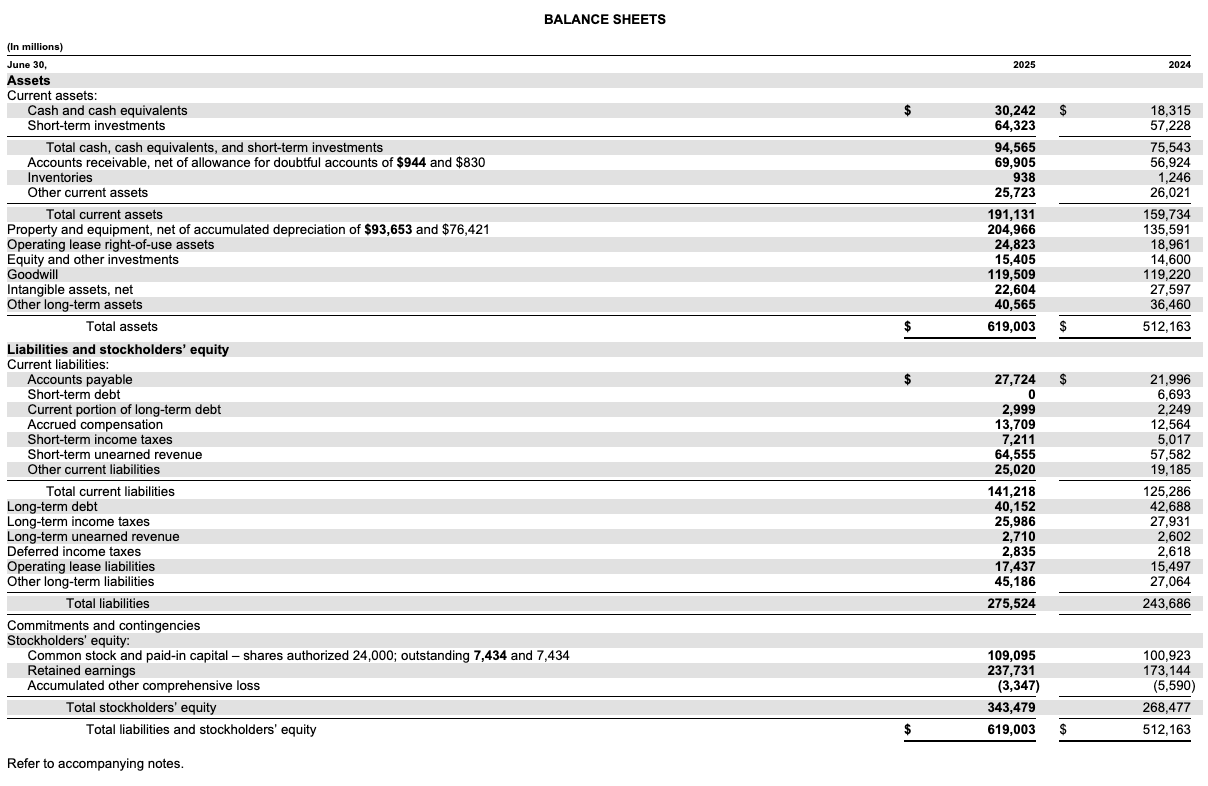

Miremos a Microsoft:

Microsoft tiene $40.152M en Long-term Debt (bajó desde $42.688M en 2024). Para una empresa que genera más de $130.000 millones al año en ingresos, $40.000 millones de deuda a largo plazo es un número muy manejable. Es como si ganaras $130.000 al año y tuvieras una hipoteca de $40.000. Dormís tranquilo.

¿Y por qué Microsoft tiene deuda si genera tanto cash? Porque a veces es más eficiente financiarse con deuda que usar el efectivo propio. Si Microsoft puede emitir bonos al 3-4% y generar retornos del 30-40% con ese dinero, la matemática cierra perfecto. Además, los intereses de la deuda son deducibles de impuestos, lo cual la hace aún más atractiva. Esto se llama “deuda inteligente”.

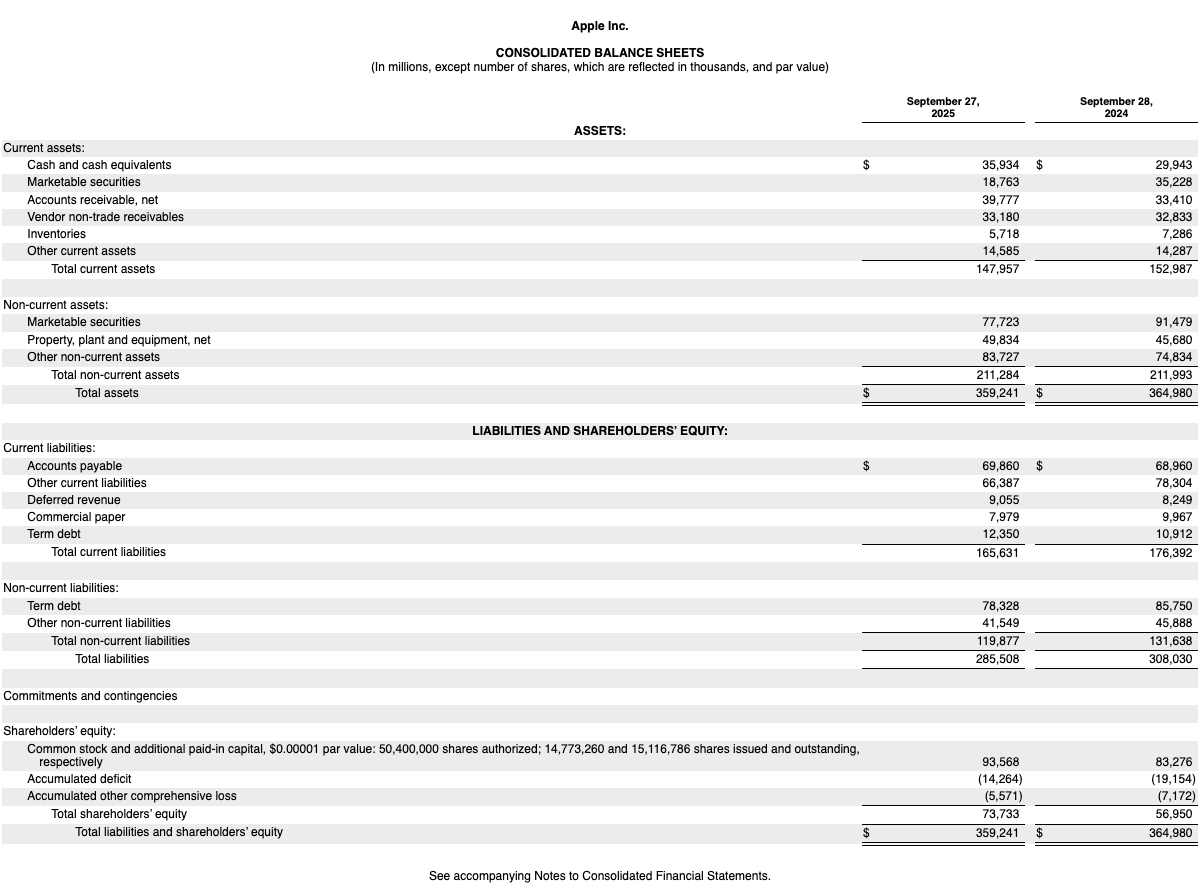

Ahora miremos a Apple:

Apple tiene $78.328M en Long-term Debt (bajó desde $85.750M en 2024, así que están reduciendo deuda activamente). Acá hay una historia interesante: Apple acumuló durante años enormes cantidades de efectivo fuera de Estados Unidos. Repatriar ese dinero implicaba pagar impuestos altísimos, así que en lugar de traerlo, Apple emitía bonos a tasas bajísimas (2-3%) en el mercado estadounidense para financiar sus buybacks y dividendos. Era más barato endeudarse que pagar impuestos. Brillante.

Ahora que las reglas fiscales cambiaron y las tasas de interés subieron, Apple está pagando gradualmente esa deuda. De $85.750M a $78.328M en un año: redujeron más de $7.400 millones. Tienen el cash para hacerlo y la deuda ya no es tan barata como antes.

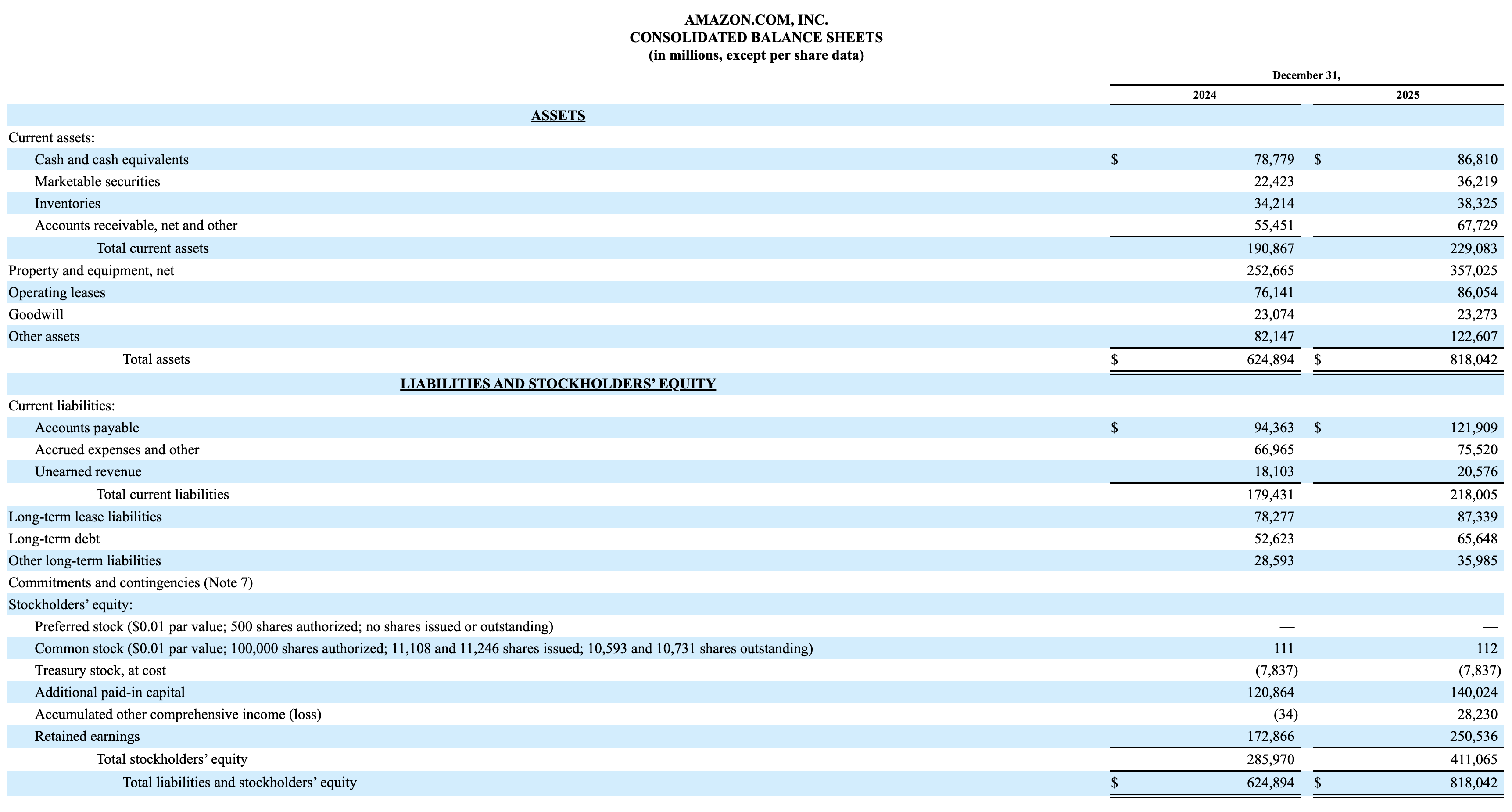

Amazon reporta $65.648M en Long-term Debt (subió desde $52.623M en 2024). Amazon usó esa deuda para financiar la expansión masiva de infraestructura que vimos en la Parte 3. Esos $357.000 millones en PPE no se pagaron solos. Construir data centers para AWS y centros de distribución por todo el mundo requiere capital enorme, y la deuda fue una de las herramientas para lograrlo.

El mensaje clave: no toda deuda es mala. Si el costo de la deuda (la tasa de interés) es menor que el retorno que la empresa genera con ese dinero, es deuda que crea valor. Lo que importa es que sea manejable en relación al flujo de caja. Las tres empresas que estamos mirando están reduciendo deuda o manteniéndola estable, lo cual es una señal saludable.

3. Operating Lease Liabilities: La otra cara de los alquileres

¿Te acordás de los Operating Lease Right-of-Use Assets que vimos en la Parte 3? Bueno, acá está la contraparte. Cada derecho de uso tiene su obligación de pago correspondiente. Es la misma moneda vista de los dos lados.

Amazon tiene $87.339M en Operating Lease Liabilities de largo plazo. Más de 87 mil millones de dólares en compromisos de alquiler a futuro. Es coherente con sus $86.054M en Right-of-Use Assets: alquilan enormes cantidades de espacio para warehouses y data centers en todo el mundo. Cada centro de distribución, cada oficina alquilada, cada data center bajo contrato de lease aparece acá.

Microsoft reporta $17.437M (subió desde $15.497M en 2024), acorde con la expansión de data centers para Azure y la infraestructura de IA.

Un dato que me parece importante recordar: antes de 2019, estos compromisos de alquiler no aparecían en el Balance Sheet. Eran gastos “off-balance sheet” que solo se mencionaban en las notas al pie del reporte. La norma ASC 842 cambió eso y ahora todo alquiler significativo tiene que registrarse como activo y pasivo. Esto hizo que los balances de empresas como Amazon parecieran mucho más “pesados” de un día para el otro, pero la realidad operativa no cambió, solo la forma de reportarla.

4. Long-term Unearned Revenue

En la Parte 4 vimos el Unearned Revenue de corto plazo, el “problema lindo”. Bueno, también hay una porción de largo plazo: contratos que los clientes pagaron por adelantado y que se van a entregar en más de un año.

Microsoft reporta $2.710M en Long-term Unearned Revenue. Parece poco comparado con los $64.555M de corto plazo, pero tiene sentido: la mayoría de las suscripciones de Office 365 y Game Pass son anuales, así que se reconocen dentro del año. Los $2.710M probablemente corresponden a contratos enterprise multi-anuales de Azure y licencias corporativas de largo plazo.

Si sumamos ambas porciones, Microsoft tiene un Unearned Revenue total de $67.265M. Más de 67 mil millones de dólares en ingresos “asegurados” que todavía no reconoció. Es una cifra extraordinaria que habla del poder de su modelo de suscripciones.

5. Deferred Income Taxes y Otros

Cada empresa agrupa acá otros compromisos de largo plazo: impuestos diferidos, obligaciones de pensiones, contingencias legales y demás.

Los impuestos diferidos (Deferred Income Taxes) son un tema técnico, pero la idea básica es que a veces hay diferencias temporales entre lo que una empresa reporta como gasto en sus estados financieros y lo que reporta al fisco. Esas diferencias crean obligaciones (o beneficios) que se van resolviendo en el tiempo.

No es donde suele estar la acción para el inversor minorista, pero vale la pena darle un vistazo rápido para ver si hay algo que se dispare de un año a otro. Un salto repentino en “Other long-term liabilities” puede esconder contingencias legales o compromisos nuevos que la empresa prefirió no detallar en una línea separada.

6. Total Liabilities: El panorama completo

Ahora que conocemos los dos lados, corrientes y no corrientes, podemos ver el panorama completo de lo que cada empresa debe:

Amazon: $406.977M (subió desde $338.924M en 2024, un salto de casi $68.000 millones)

Apple: $285.508M (bajó desde $308.030M en 2024, reduciendo compromisos activamente)

Microsoft: $275.524M (subió desde $243.686M en 2024, creció con más obligaciones)

¿Son números preocupantes? Depende del contexto. Amazon tiene los pasivos más altos, pero también tiene los activos más altos y una máquina de generar efectivo que es AWS. Apple está activamente reduciendo deuda y compromisos. Microsoft crece, pero con una estructura sólida y mucho Unearned Revenue (que es “deuda buena”, ya cobraron).

Lo importante nunca es el número aislado. Lo que querés evaluar es:

¿Los pasivos crecen más rápido que los activos?

¿La deuda financiera es manejable respecto al cash disponible?

¿Qué porcentaje de los pasivos es Unearned Revenue (señal positiva) vs. deuda que genera intereses?

¿La empresa está reduciendo deuda o acumulando más?

Estas preguntas nos van a servir mucho cuando lleguemos al artículo final de la serie, donde vamos a armar un checklist completo para analizar cualquier Balance Sheet.

¿Qué nos dicen los Non-Current Liabilities?

Los pasivos de largo plazo revelan las decisiones estratégicas de financiamiento de cada empresa:

Microsoft tiene la deuda más baja del grupo ($40.152M) y la está reduciendo. Genera tanto cash que no necesita endeudarse mucho. Su mayor “pasivo” es el Unearned Revenue, dinero que ya le pagaron.

Apple usa la deuda como herramienta financiera: se endeudó barato para financiar buybacks en lugar de pagar impuestos. Ahora que las condiciones cambiaron, está pagando. Redujo más de $7.400 millones en un año.

Amazon tiene pasivos enormes, coherentes con su modelo capital-intensive. Más de $87.000 millones en lease liabilities y $65.000 millones en deuda a largo plazo financian la infraestructura que hace funcionar a AWS y su logística global.

La moraleja es que la deuda no es “mala” por definición. Es una herramienta. Lo que importa es si la empresa puede manejarla, si genera retorno y si los compromisos son sostenibles en el tiempo.

¿Qué sigue?

Ya conocemos todo lo que la empresa tiene (Activos, Partes 2 y 3) y todo lo que debe (Pasivos, Partes 4 y 5). Ahora viene la pregunta clave: ¿qué queda para nosotros, los accionistas? En el próximo artículo vamos a meternos con el Shareholders' Equity (Patrimonio Neto). Spoiler: Apple tiene un equity sorprendentemente bajo para una empresa que vale $3 trillones en el mercado, y la razón es fascinante.

¡Un abrazo y nos vemos en la próxima!

Agustín

Nota de Agustín: El caso de Apple y la deuda me parece una lección increíble de estrategia financiera. Tenían montañas de cash en el extranjero, pero en lugar de repatriarlo y pagar impuestos, emitieron bonos al 2-3% para financiar recompras de acciones. La matemática era simple: ¿por qué pagar 35% de impuestos si podés pagar 3% de interés? Es el tipo de pensamiento que separa a las empresas buenas de las extraordinarias. Y lo mejor: ahora que las tasas subieron, tienen el cash para pagar esa deuda tranquilamente. Jugaron bien.

¡No te pierdas las otras partes de esta serie! Parte 1: La Foto del Momento | Parte 2: Activos Corrientes | Parte 3: Activos No Corrientes | Parte 4: Pasivos Corrientes | Parte 6: Shareholders' Equity

¡Y no te pierdas la serie del Income Statement! Parte 1: La Top Line | Parte 2: COGS y Margen Bruto | Parte 3: Gastos Operativos | Parte 4: Intereses, Impuestos y Net Income | Parte 5: EPS

Escrito por Agustín Garbarino. Si tenés dudas o querés charlar sobre inversiones, escribime a agustin@micaminoinversor.com

Este análisis es con fines educativos y no representa una recomendación de compra o venta. Haz tu propia investigación (DYOR).