El Balance Sheet (Parte 4): Pasivos Corrientes

Accounts Payable, Accrued Expenses, Short-term Debt y Unearned Revenue: qué son los Current Liabilities con ejemplos de Apple, Amazon y Microsoft.

Marzo, 2026

Agustín Garbarino

¡Hola a todos! Seguimos avanzando con la serie del Balance Sheet.

Si vienen siguiendo el viaje, en la Parte 1 arrancamos con la ecuación mágica (Activos = Pasivos + Patrimonio Neto), en la Parte 2 nos metimos en los Current Assets y en la Parte 3 exploramos los Non-Current Assets: el PPE, el Goodwill, los intangibles y todo lo que la empresa tiene a largo plazo.

Hoy cruzamos al otro lado de la ecuación: los Pasivos (Liabilities). Todo lo que la empresa le debe a alguien. Y antes de que saltes pensando “deuda = malo”, quedate conmigo, porque acá hay un concepto que rompe esa idea: el Unearned Revenue, o como le dicen muchos, “la deuda que todos quieren tener”. Ya vas a ver por qué.

En este artículo nos enfocamos en los Current Liabilities: las obligaciones que vencen en menos de un año. Vamos a abrir los reportes reales de Apple, Amazon y Microsoft para verlos en acción.

1. ¿Qué son los Pasivos?

Simple: son todas las obligaciones que la empresa tiene con terceros. Dinero que debe, servicios que tiene que entregar, compromisos que tiene que cumplir.

Para bajarlo a tierra: son las cuotas de la casa, el saldo de la tarjeta de crédito y el sueldo que le debés a tu empleado a fin de mes. Todo eso son pasivos. La empresa lo recibió o lo usó, pero todavía tiene que pagarlo o cumplirlo.

Al igual que los activos, los pasivos se dividen en dos grandes grupos:

Current Liabilities: lo que vence en menos de un año (este artículo)

Non-Current Liabilities: lo que vence en más de un año (próximo artículo)

La división es clave porque nos dice cuánta presión tiene la empresa en el corto plazo vs. sus compromisos estratégicos de largo plazo. Hoy arrancamos con lo urgente.

2. Accounts Payable (Cuentas por Pagar)

¿Te acordás de las Accounts Receivable de la Parte 2? Acá tenemos el espejo: las Accounts Payable son lo que la empresa le debe a sus proveedores.

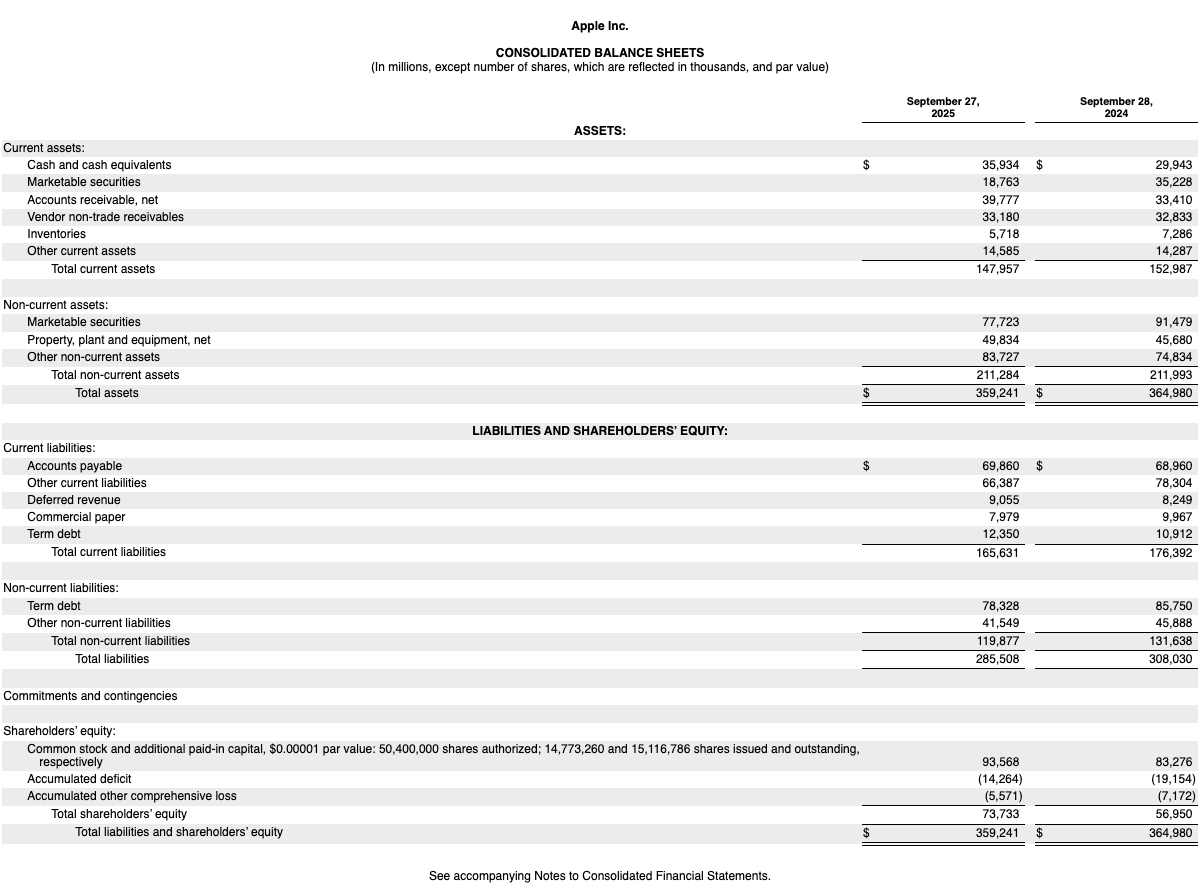

Miremos a Apple:

Apple tiene $69.860M en Accounts Payable. Casi 70 mil millones de dólares que les debe a sus proveedores de componentes: chips, pantallas, baterías, carcasas. Apple cobra rápido a sus clientes pero les paga tarde a sus proveedores (60-90 días). Esos $70.000 millones que les debe son capital que Apple está usando gratis mientras tanto. Es una posición de poder que muy pocas empresas se pueden dar. Ya vas a ver cómo esto impacta cuando calculemos el Working Capital más adelante.

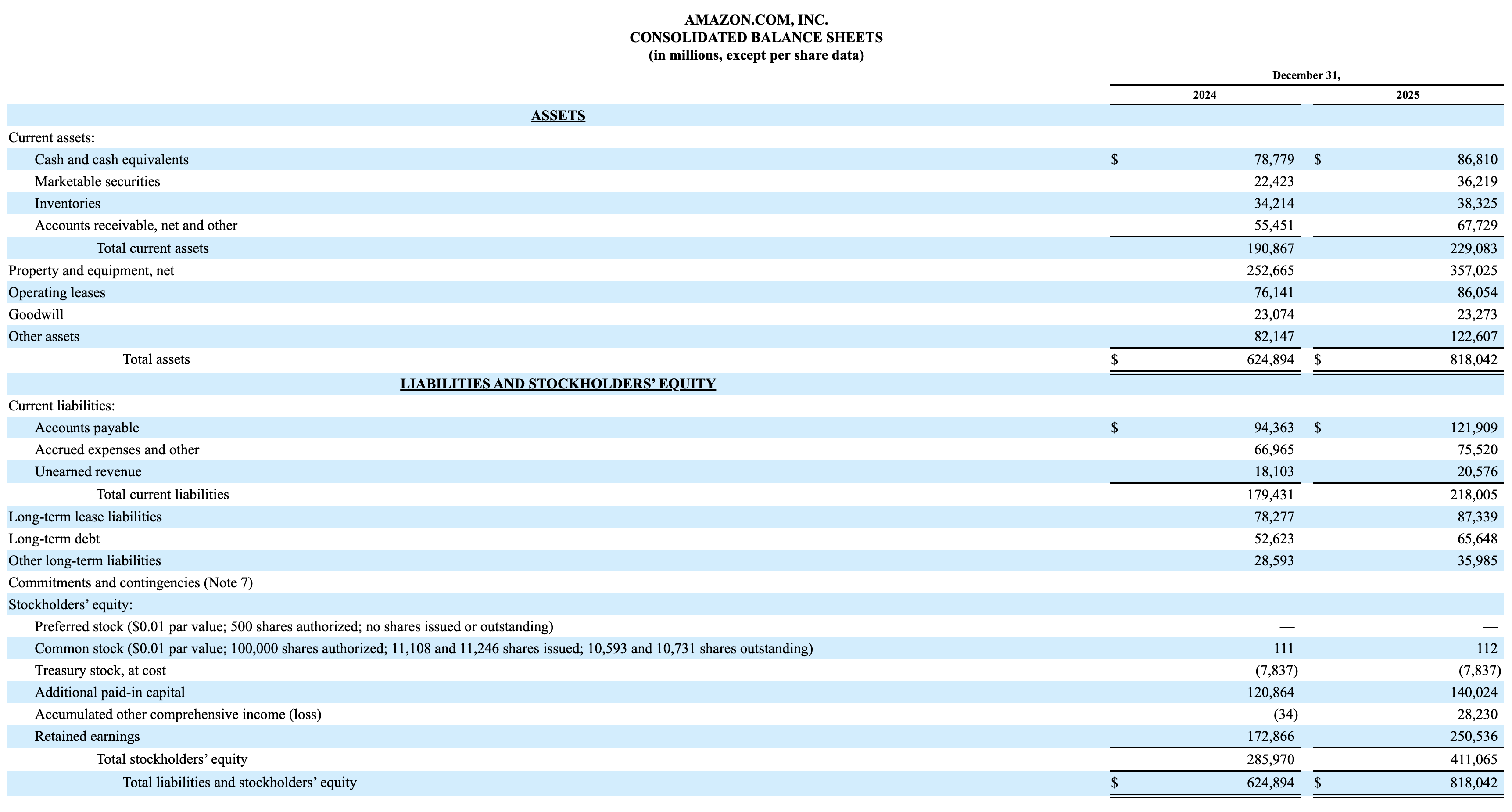

Ahora miremos a Amazon:

Amazon tiene $121.909M en Accounts Payable (subió fuerte desde $94.363M en 2024, un aumento de más de $27.500 millones en un solo año). Les debe a miles de proveedores y vendedores del marketplace. Es un número enorme, pero tiene sentido si pensás en la escala: Amazon mueve millones de productos por día y le compra a una cantidad absurda de proveedores en todo el mundo.

Lo interesante de las Accounts Payable es que no generan intereses. No es “deuda” en el sentido financiero, es simplemente que la empresa todavía no pagó lo que compró. Es financiamiento operativo puro.

3. Accrued Expenses (Gastos Devengados)

Son gastos que la empresa ya incurrió pero todavía no pagó. Pensá en los salarios de la segunda quincena del mes (ya se trabajaron los días pero el pago sale a fin de mes), los impuestos acumulados, los intereses devengados, las bonificaciones anuales.

La clave es que son obligaciones “reales” aunque no haya llegado la factura todavía. Contablemente, si el gasto ocurrió, hay que registrarlo.

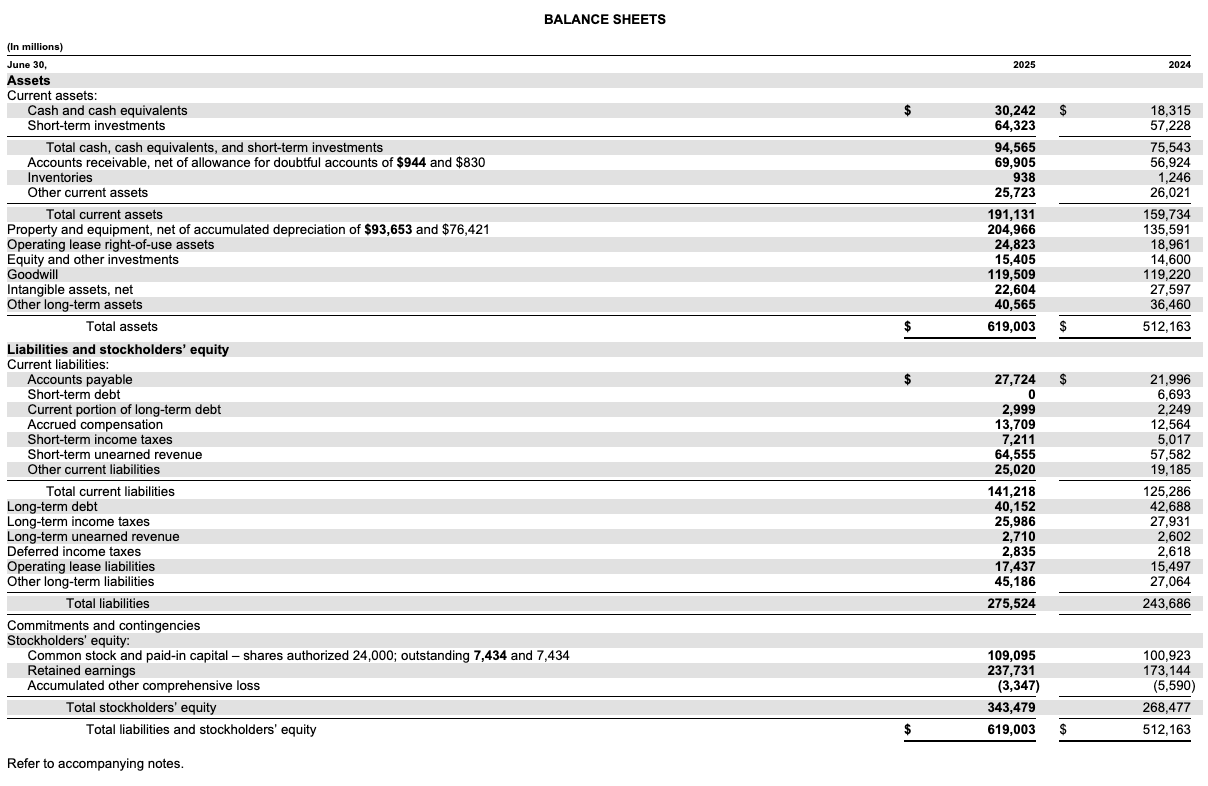

Cada empresa lo presenta distinto. Amazon agrupa varios ítems bajo “Accrued expenses and other” por $75.520M, un número enorme que refleja la escala de su operación con más de 1,5 millones de empleados. Microsoft reporta “Other current liabilities” por $25.020M.

No es la línea más emocionante del balance, pero es importante que exista: muestra que la empresa está siendo honesta con sus compromisos pendientes.

4. Short-term Debt (Deuda de Corto Plazo)

Acá sí hablamos de deuda financiera propiamente dicha: préstamos y bonos que vencen en menos de un año.

Apple es interesante acá: tiene $7.979M en Commercial Paper más $12.350M en Term Debt que vence dentro del año. Son casi $20.300 millones en deuda de corto plazo. El Commercial Paper es como un pagaré de alta calidad que las empresas grandes emiten para financiarse a muy corto plazo (semanas o meses). Es una herramienta que solo las empresas con excelente calificación crediticia pueden usar, porque los inversores confían en que van a pagar.

Microsoft no reporta Short-term Debt (bajó a $0 desde $6.693M en 2024). Parece que pagaron toda su deuda de corto plazo durante el año. Por separado, la “Current portion of long-term debt” es de $2.999M. Cuando tenés el cash disponible, reducir deuda cara es una decisión inteligente.

La “Current portion of long-term debt” es la parte de la deuda de largo plazo que vence dentro del próximo año. Es como cuando tenés una hipoteca a 30 años pero las cuotas de los próximos 12 meses se clasifican como pasivo corriente. No es deuda nueva, es deuda vieja que está por vencer.

5. Unearned Revenue: La deuda que todos quieren tener

Este es uno de los conceptos que más me interesó del Balance Sheet. El Unearned Revenue (también llamado Deferred Revenue) es dinero que la empresa ya cobró pero que todavía no “ganó” contablemente porque aún no entregó el servicio.

¿Por qué es “la deuda que todos quieren tener”? Porque la empresa ya tiene el dinero en el bolsillo, pero como no terminó de entregar lo que prometió, contablemente lo registra como una obligación. Es un pasivo que en realidad es una señal excelente: significa que los clientes pagan por adelantado.

Miremos a Microsoft:

Microsoft tiene $64.555M en Unearned Revenue de corto plazo. Más de 64 mil millones de dólares de dinero que ya cobraron pero todavía no contaron como ingreso. ¿De dónde sale? Pensá en todas las suscripciones anuales de Office 365, los contratos prepagados de Azure, las membresías de Xbox Game Pass. Cuando una empresa le paga a Microsoft un año de licencias por adelantado, Microsoft recibe el dinero hoy pero lo va reconociendo como ingreso mes a mes durante los 12 meses siguientes. Mientras tanto, es un pasivo.

Y acá viene lo interesante: en 2024 el Unearned Revenue de corto plazo era $57.586M. Creció más de $7.000 millones en un año. Eso significa que más clientes están pagando por adelantado, lo cual es una señal fuerte de confianza en los productos de Microsoft y de crecimiento del negocio de suscripciones.

Amazon reporta $20.576M en Unearned Revenue (subió desde $18.103M en 2024). Incluye membresías de Prime pagadas por adelantado y contratos prepagados de AWS. Menos que Microsoft, pero creciendo también.

La próxima vez que veas Unearned Revenue creciendo, pensalo como un indicador positivo: la empresa está vendiendo más suscripciones, cerrando más contratos adelantados y asegurando ingresos futuros. Es casi como mirar el futuro del Income Statement.

6. Working Capital: ¿Cuánta plata necesita la empresa para operar?

Ahora que conocemos los tres ingredientes clave (Inventarios y Accounts Receivable de la Parte 2, y Accounts Payable de esta parte), podemos armar un concepto fundamental: el Working Capital (Capital de Trabajo).

Working Capital = Inventarios + Cuentas por Cobrar − Cuentas por Pagar

¿Por qué esta fórmula? Porque se enfoca en el ciclo operativo del negocio: cuánto tiene invertido en productos que todavía no vendió (Inventarios), cuánto le deben los clientes (Cuentas por Cobrar) y cuánto le debe a sus proveedores (Cuentas por Pagar). Te dice cuánta plata necesita la empresa para operar su día a día.

Veamos el caso de Apple: Inventarios ($5.718M) + Accounts Receivable ($39.777M) − Accounts Payable ($69.860M) = -$24.365M. Un Working Capital negativo.

¿Eso es malo? En este caso, no. Significa que Apple cobra antes de pagar, y sus proveedores le están financiando la operación. Las Cuentas por Pagar son enormes comparadas con sus Inventarios y Cuentas por Cobrar. Es poder de negociación, no debilidad.

Pero ojo: un Working Capital negativo en una empresa más chica o con menos poder de mercado sí sería una señal de alerta. El contexto siempre importa.

Y lo más útil no es el número en sí, sino la variación año a año. Si el Working Capital sube mucho de un período a otro, la empresa está “atrapando” más efectivo en sus operaciones: más inventario acumulado, más clientes que no pagan, o proveedores que cobran más rápido. Eso consume cash. Si baja, la empresa está liberando efectivo, lo cual es positivo.

¿Qué nos dicen los Current Liabilities?

Los Current Liabilities son las obligaciones del día a día. Nos cuentan cómo opera la empresa y cuánta presión financiera tiene en el corto plazo:

Apple tiene un Accounts Payable gigante que refleja su poder de negociación con proveedores. Le debe mucho, pero lo hace a propósito. Es la reina del Working Capital negativo.

Amazon tiene los números más grandes en casi todas las líneas, coherente con su escala descomunal. Más de $121.000 millones en cuentas por pagar y $75.500 millones en gastos acumulados.

Microsoft destaca por su Unearned Revenue: $64.555 millones en clientes que ya pagaron por servicios que todavía no se entregaron. Es el Unearned Revenue más grande del grupo.

Lo valioso de los pasivos corrientes es que te fuerzan a ver la empresa como un organismo vivo: cobra, paga, debe, se financia. No son números estáticos. Son el pulso operativo del negocio.

¿Qué sigue?

En el próximo artículo nos vamos al largo plazo: los Non-Current Liabilities. Ahí es donde aparece la deuda estratégica, los compromisos de alquiler a largo plazo, y la visión completa de todo lo que la empresa debe. Spoiler: Apple tiene más de $85.000 millones en deuda de largo plazo, y la razón por la que una empresa con montañas de cash elige endeudarse es fascinante.

¡Un abrazo y nos vemos en la próxima!

Agustín

Nota de Agustín: El concepto de Unearned Revenue me voló la cabeza cuando lo entendí por primera vez. Pensalo así: Microsoft tiene $64.555 millones de clientes que ya le pagaron. Para dimensionarlo, eso es más que los ingresos anuales totales de Netflix ($38.000M). Es dinero que Microsoft ya tiene en la cuenta y que va a ir reconociendo como ingreso durante el año. Si eso no es un modelo de negocio envidiable, no sé qué es.

¡No te pierdas las otras partes de esta serie! Parte 1: La Foto del Momento | Parte 2: Activos Corrientes | Parte 3: Activos No Corrientes | Parte 5: Pasivos No Corrientes | Parte 6: Shareholders' Equity | Parte 7: Conectando los Puntos

¡Y no te pierdas la serie del Income Statement! Parte 1: La Top Line | Parte 2: COGS y Margen Bruto | Parte 3: Gastos Operativos | Parte 4: Intereses, Impuestos y Net Income | Parte 5: EPS

Escrito por Agustín Garbarino. Si tenés dudas o querés charlar sobre inversiones, escribime a agustin@micaminoinversor.com

Este análisis es con fines educativos y no representa una recomendación de compra o venta. Haz tu propia investigación (DYOR).