El Balance Sheet (Parte 3): Activos No Corrientes

PPE, Goodwill, Intangibles y Content Assets: qué son los Non-Current Assets con ejemplos de Amazon, Netflix, Microsoft y Apple.

Marzo, 2026

Agustín Garbarino

¡Hola a todos! Acá estamos de nuevo, avanzando juntos en este camino.

Si vienen siguiendo la serie, en la Parte 1 vimos que el Balance Sheet es una “foto” de la empresa, aprendimos la ecuación mágica y las claves para no marearse con los números. En la Parte 2 nos metimos de lleno en los Current Assets: el cash, las cuentas por cobrar y los inventarios.

Hoy toca pasar a la otra mitad de los activos: los Non-Current Assets (Activos No Corrientes). Si los Current Assets eran la nafta en el tanque, los Non-Current son el motor, la carrocería y hasta el GPS. Son las cosas que la empresa compró (o construyó) para usar durante muchos años, y que definen su estrategia a largo plazo.

Vamos a abrir los reportes reales de Amazon, Netflix, Microsoft y Apple para ver qué nos cuentan.

1. ¿Qué son los Non-Current Assets?

La regla es la inversa de la vez pasada: un Non-Current Asset es todo lo que la empresa posee y no espera convertir en efectivo en menos de un año. Son inversiones de largo plazo que van a seguir generando valor durante muchos períodos.

Para bajarlo a tierra: si los Current Assets son la billetera y el cheque que cobrás la semana que viene, los Non-Current son la casa, el auto y el título universitario. No los vas a vender mañana, pero son los que te permiten generar ingresos a futuro.

Dentro de los Non-Current Assets vas a encontrar cosas como:

Property, Plant & Equipment (PPE): edificios, maquinaria, servidores

Content Assets: el caso especial de Netflix

Goodwill: el “sobreprecio” de las adquisiciones

Intangible Assets: patentes, marcas, tecnología adquirida

Operating Lease Right-of-Use Assets: alquileres a largo plazo

Other Long-term Assets: inversiones y varios

Vamos uno por uno.

2. Property, Plant & Equipment (PPE): Los fierros del negocio

Este es el más intuitivo: son los activos físicos de la empresa. Edificios, oficinas, servidores, maquinaria, vehículos, centros de distribución. Todo lo que podés tocar.

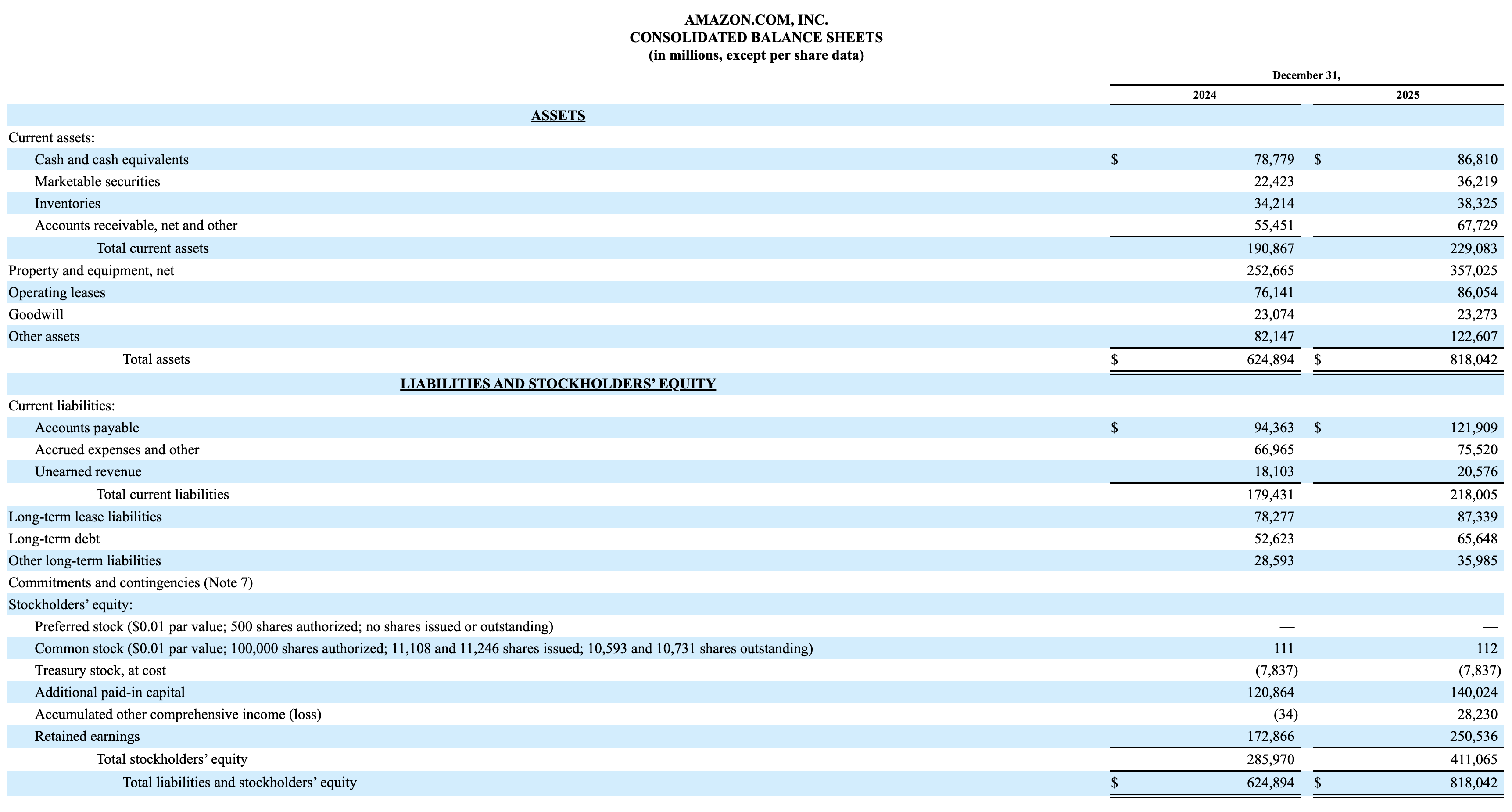

Miremos a Amazon:

Amazon reporta $357.025M en Property, Plant and Equipment (neto). Sí, leíste bien: más de 357 mil millones de dólares en activos físicos. Y acá viene lo impactante: en 2024 tenían $252.665M. Eso es un salto de más de $104.000 millones en un solo año. ¿A dónde fue toda esa plata? Principalmente a construir data centers para AWS (que necesita infraestructura enorme para la explosión de la inteligencia artificial) y a seguir expandiendo su red de centros de distribución y flota de reparto.

Para ponerlo en perspectiva, Amazon invirtió más en un año en infraestructura física que lo que valen muchas empresas enteras del S&P 500. Eso te dice mucho sobre la escala y la apuesta a futuro de este negocio.

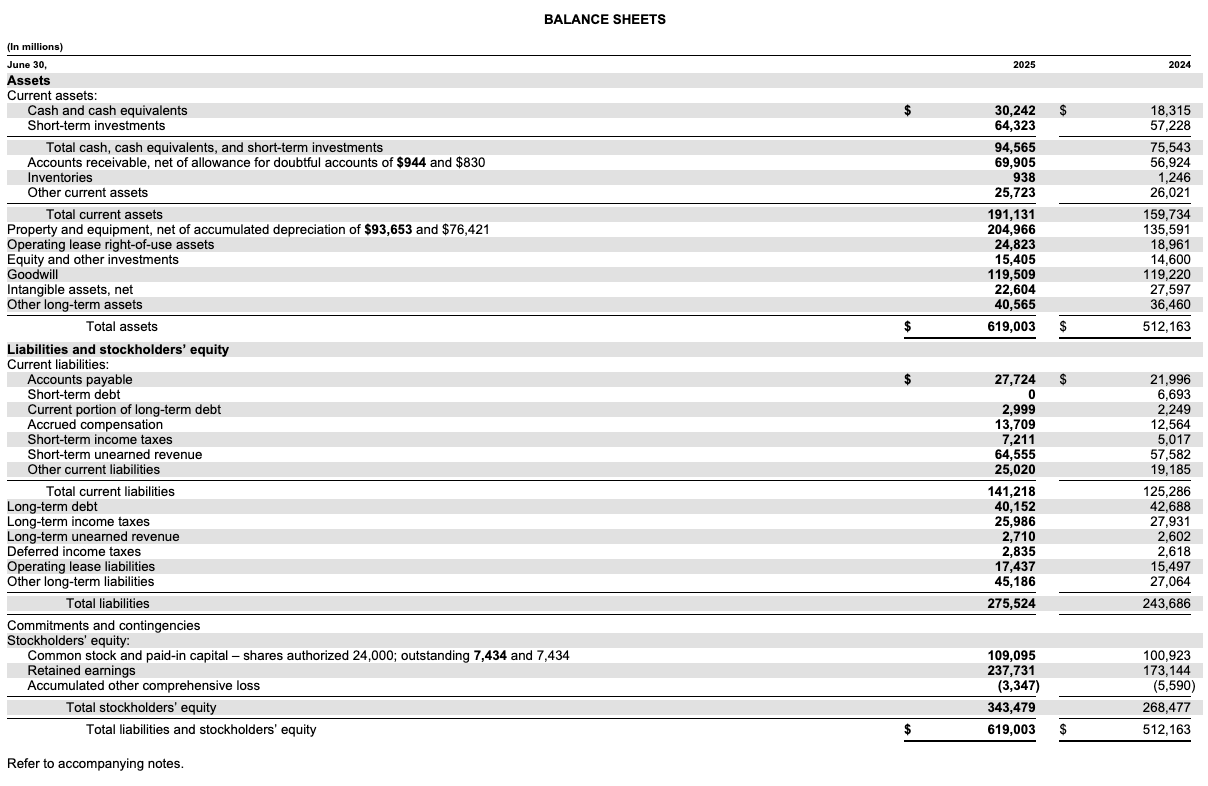

Ahora miremos el contraste con Microsoft: tiene $204.966M en PPE (subió desde $135.591M en 2024, un aumento de casi $70.000 millones). También está invirtiendo fuerte en data centers para Azure y la infraestructura de IA, pero la proporción respecto a sus activos totales es menor que la de Amazon. Un detalle interesante que Microsoft muestra en su reporte: la depreciación acumulada de $93.653M. Eso quiere decir que compraron equipos por más de $298.000M a lo largo de los años, pero ya “gastaron” contablemente $93.653M de ese valor. Es como un auto: lo comprás a $30.000 pero después de 5 años contablemente vale $15.000. La diferencia es la depreciación acumulada.

¿Y Apple? Solo $49.834M en PPE. Comparado con Amazon o Microsoft, es un número bajo para una empresa de su tamaño. ¿Por qué? Porque Apple diseña los productos pero terceriza la manufactura. Foxconn y otros proveedores en Asia son los que tienen las fábricas enormes. Apple eligió ser liviana en activos físicos y eso le permite tener márgenes altísimos. Cada empresa elige su camino.

3. Content Assets: El caso especial de Netflix

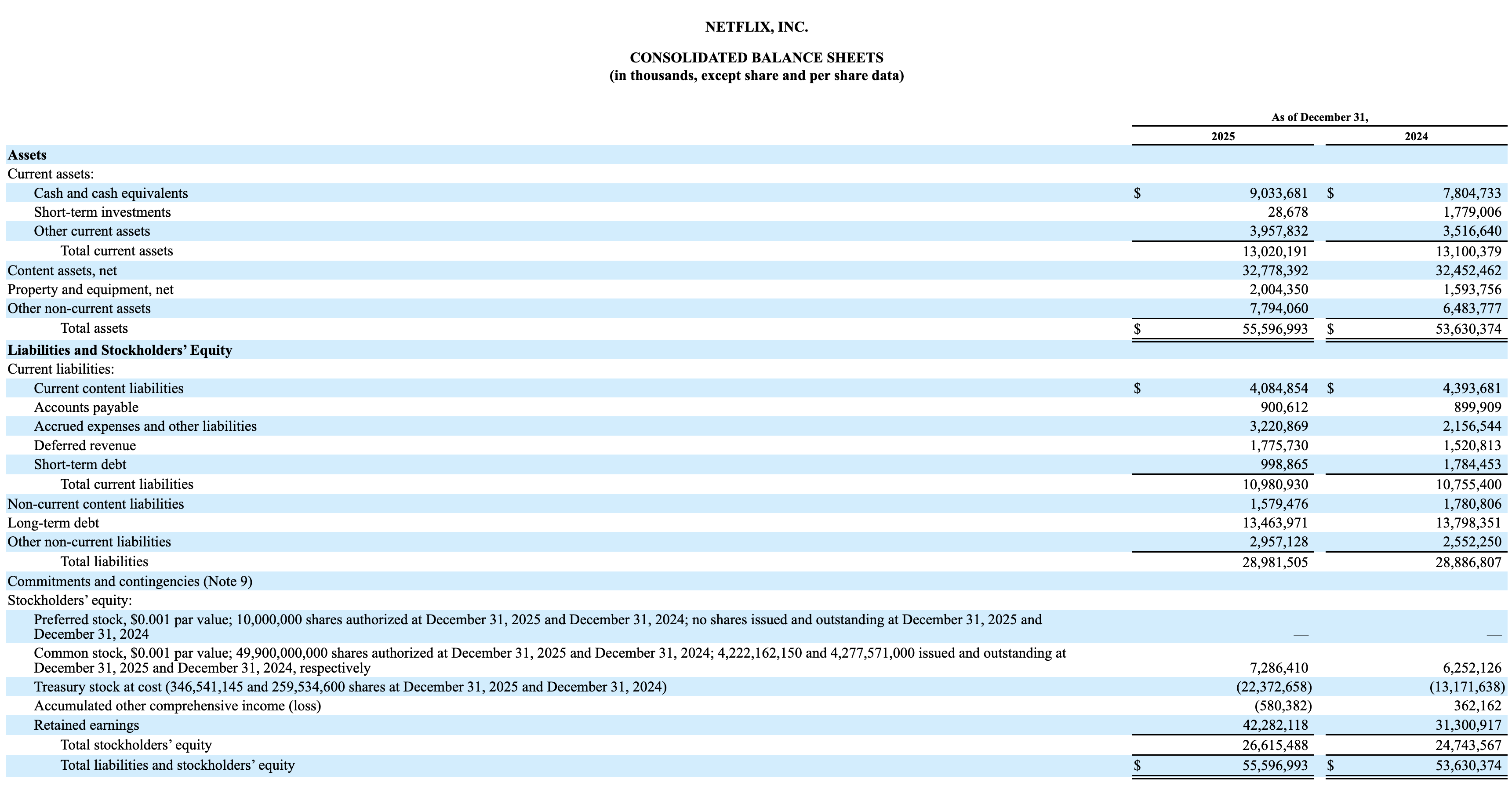

Netflix es un animal distinto. Su activo más valioso no son edificios ni servidores, sino sus series y películas.

Mirá la línea “Content assets, net”: $32.778.392. Pero ojo, antes de pensar que Netflix tiene 32 billones de dólares en contenido, acordate del detalle que mencionamos en la Parte 1: Netflix reporta en thousands (miles), no en millones como la mayoría. Entonces son ~$32.800 millones. Sigue siendo una cifra enorme, y es el mayor activo individual de la empresa (más grande que todos sus Current Assets juntos, que suman ~$13.000M en thousands).

¿Cómo funciona esto? Cuando Netflix produce una serie como Stranger Things o Wednesday, no registra todo el costo como gasto inmediato. Lo capitaliza como un activo y lo va amortizando a lo largo de los años en que la serie genera visualizaciones. Es como si cada serie fuera una “máquina” que produce revenue durante su vida útil. Una serie exitosa puede generar valor durante 5 o más años.

Fijate que el número se mantuvo bastante estable respecto a 2024 ($32.452.462 en thousands). Eso nos dice que Netflix está produciendo contenido nuevo a un ritmo similar al que amortiza el viejo. Es como una cinta transportadora: entra contenido nuevo por un lado mientras el viejo va perdiendo valor contable por el otro.

Ninguna de las otras tres empresas que estamos analizando tiene una línea como esta. Es un activo 100% particular del modelo de negocio de streaming.

4. Goodwill: El precio de la ambición

El Goodwill es un concepto que suena abstracto pero es muy concreto. Aparece cuando una empresa compra a otra y paga más de lo que valen sus activos netos.

La analogía más fácil: imaginá que querés comprar un bar en tu ciudad. El bar tiene muebles, stock de bebidas y equipos por un valor de $100.000 en total. Pero el bar tiene clientes fieles, una ubicación increíble y una marca reconocida. Entonces pagás $150.000. Esos $50.000 extra que pagaste por encima del valor tangible son el Goodwill. Estás pagando por la reputación, los clientes, la marca, cosas que no podés tocar pero que valen.

Miremos a Microsoft:

Microsoft tiene $119.509M en Goodwill. Casi 120 mil millones de dólares en “sobreprecio” pagado en adquisiciones. ¿De dónde viene semejante número? De compras como LinkedIn ($26,2B en 2016), Nuance ($19,7B en 2022) y sobre todo Activision Blizzard ($69B en 2023, la adquisición más grande en la historia del gaming). Cada una de esas compras sumó Goodwill al balance de Microsoft.

Amazon, en contraste, tiene solo $23.273M en Goodwill (prácticamente sin cambios respecto a 2024). Sus adquisiciones más conocidas son Whole Foods ($13,7B en 2017) y MGM. Pero Amazon históricamente prefiere construir antes que comprar, así que su Goodwill es mucho menor.

¿Por qué debería importarte como inversor? Porque el Goodwill tiene un riesgo particular: el impairment (deterioro). Si una adquisición no rinde como esperaban, la empresa tiene que reconocer una pérdida y reducir el Goodwill. Es básicamente admitir: “pagamos de más”. Cuanto más Goodwill tenga una empresa, más expuesta está a este riesgo. No es que sea malo tener Goodwill, significa que la empresa fue ambiciosa y adquirió negocios, pero hay que seguirle la pista.

5. Intangible Assets: Lo que no se toca pero vale

Los Intangible Assets son parecidos al Goodwill pero más específicos: son patentes, marcas registradas, tecnología adquirida y relaciones con clientes que se obtuvieron a través de adquisiciones.

Microsoft reporta $22.604M en Intangible Assets (bajando desde $27.597M en 2024). Incluye la tecnología, las bases de clientes y las marcas que adquirió con Activision Blizzard, LinkedIn y otras compras.

La diferencia clave con el Goodwill: los Intangible Assets se amortizan (pierden valor contablemente cada año), mientras que el Goodwill no se amortiza, solo se testea anualmente por impairment. Por eso ves que los Intangible Assets de Microsoft bajaron de $27.597M a $22.604M: se fueron amortizando. El Goodwill, en cambio, se mantuvo prácticamente igual ($119.509M vs $119.220M).

6. Operating Lease Right-of-Use Assets: Los alquileres que ahora se ven

Este es un concepto relativamente nuevo. Hasta 2019, si una empresa alquilaba oficinas, warehouses o equipos, eso no aparecía en el Balance Sheet. Era un gasto “off-balance sheet” que solo se mencionaba en las notas al pie. Pero con la entrada en vigencia de la norma ASC 842, los alquileres de largo plazo ahora tienen que registrarse como un activo (el derecho a usar el espacio) y como un pasivo (la obligación de pagar el alquiler).

Amazon tiene $86.054M en Operating Lease Right-of-Use Assets. Más de 86 mil millones de dólares en derechos de uso de espacios alquilados. Tiene sentido: Amazon alquila enormes cantidades de espacio para sus centros de distribución en todo el mundo. Es más eficiente alquilar que comprar en muchos casos, especialmente cuando necesitás flexibilidad para expandirte o contraerte según la demanda.

Microsoft reporta $24.823M (subió desde $18.961M en 2024), también por la expansión de data centers y oficinas.

Un punto importante: cada uno de estos activos tiene su pasivo correspondiente (Operating Lease Liabilities) en el otro lado del balance. Es la misma moneda vista de los dos lados: tenés el derecho a usar el espacio (activo) y la obligación de pagar por él (pasivo). Vamos a ver eso en detalle cuando hablemos de los Liabilities en el próximo artículo.

7. Other Long-term Assets

Cada empresa agrupa acá inversiones de largo plazo, equity investments, activos impositivos diferidos y otros ítems que no encajan en las categorías anteriores.

No vale la pena detenerse mucho, pero un dato interesante: los Other assets de Amazon saltaron de $82.147M a $122.607M en un año, un aumento de $40.000 millones. Eso probablemente incluye inversiones estratégicas y activos relacionados con la expansión de IA. Son números que hay que monitorear porque pueden esconder movimientos relevantes.

¿Qué nos dicen los Non-Current Assets?

Esta sección del balance es donde se ve la estrategia a largo plazo de cada empresa. Y las diferencias son fascinantes:

Amazon apuesta fuerte por la infraestructura física: data centers, warehouses, flota de reparto. Más de $357.000 millones en PPE y $86.000 millones en leases. Es una empresa capital-intensive que reinvierte agresivamente en crecer.

Microsoft creció a través de adquisiciones: $119.000 millones en Goodwill lo dicen todo. Compró talento, tecnología y mercados, mientras también invierte fuerte en data centers para Azure.

Netflix tiene un activo único: su biblioteca de contenido. Casi $33.000 millones en series y películas que son el corazón de su negocio. Sin ese contenido, Netflix no existe.

Apple es la más eficiente: con “solo” $50.000 millones en PPE genera más ganancias que empresas con 7 veces más activos físicos. Diseña, no fabrica. Y eso se nota en el balance.

No hay un modelo “mejor” que otro. Lo importante es entender qué historia cuenta cada balance y si esa historia es coherente con cómo la empresa genera dinero.

¿Qué sigue?

En el próximo artículo nos pasamos al otro lado de la ecuación: los Pasivos (Liabilities). Vamos a ver las deudas, los compromisos, y un concepto que se ganó el apodo de “la deuda que todos quieren tener”: el Unearned Revenue (ingresos diferidos). Spoiler: Microsoft tiene más de $67.000 millones en dinero que sus clientes ya le pagaron por servicios que todavía no entregó. Nada mal, ¿no?

¡Un abrazo y nos vemos en la próxima!

Agustín

Nota de Agustín: Uno de los datos que más me impactó al escribir este artículo: Amazon aumentó sus activos físicos en más de $104.000 millones en un solo año. Para dimensionarlo, eso es más que el PBI de Uruguay (~$82.000 millones). Todo eso fue a construir infraestructura para AWS y la carrera de la inteligencia artificial. Cuando escuches que “la IA requiere mucha inversión”, ahora sabés exactamente de qué escala estamos hablando.

¡No te pierdas las otras partes de esta serie! Parte 1: La Foto del Momento | Parte 2: Activos Corrientes | Parte 4: Pasivos Corrientes | Parte 5: Pasivos No Corrientes | Parte 6: Shareholders' Equity | Parte 7: Conectando los Puntos

¡Y no te pierdas la serie del Income Statement! Parte 1: La Top Line | Parte 2: COGS y Margen Bruto | Parte 3: Gastos Operativos | Parte 4: Intereses, Impuestos y Net Income | Parte 5: EPS

Escrito por Agustín Garbarino. Si tenés dudas o querés charlar sobre inversiones, escribime a agustin@micaminoinversor.com

Este análisis es con fines educativos y no representa una recomendación de compra o venta. Haz tu propia investigación (DYOR).