El Balance Sheet (Parte 2): Activos Corrientes

Qué son los Current Assets, Cash, Accounts Receivable e Inventarios con ejemplos de Apple, Amazon y Microsoft.

Marzo, 2026

Agustín Garbarino

¡Hola a todos! Qué bueno encontrarnos de nuevo.

Si vienen siguiendo la serie, en el artículo anterior arrancamos con el Balance Sheet: vimos que es una “foto” de la empresa en un momento dado, aprendimos la ecuación mágica (Activos = Pasivos + Patrimonio Neto) y la importancia de leer bien las fechas y las unidades.

Hoy vamos a meternos de lleno en la primera mitad de esa foto: los Activos Corrientes (Current Assets). Son los recursos que la empresa tiene a mano para operar en el día a día. Pensalo así: si el Balance Sheet fuera un auto, los Current Assets son la nafta en el tanque. Sin nafta, no importa qué tan lindo sea el motor, no vas a ningún lado.

Vamos a abrir los reportes reales de Apple, Amazon y Microsoft para ver cómo se ve esto en la práctica.

1. ¿Qué son los Current Assets?

La regla es simple: un Current Asset es todo lo que la empresa puede convertir en efectivo en menos de un año. Es el dinero disponible o lo que está muy cerca de serlo.

Para bajarlo a tierra: es como el dinero que tenés en la billetera, el cheque que te van a pagar la semana que viene, y la mercadería que tenés en el local lista para vender. Todo eso es “corriente” porque se mueve rápido.

En los reportes que las empresas presentan ante la SEC (Securities and Exchange Commission, la comisión de valores de EE.UU.), vas a encontrar estos ítems principales dentro de los Current Assets:

Cash & Cash Equivalents (efectivo puro)

Short-term Investments / Marketable Securities (inversiones de muy corto plazo)

Accounts Receivable (lo que los clientes te deben)

Inventories (productos físicos)

Other Current Assets (varios)

Vamos uno por uno.

2. Cash & Cash Equivalents + Short-term Investments

Este es el rey. Es el dinero que la empresa tiene literalmente disponible: en cuentas bancarias, fondos money market o inversiones que puede liquidar en días.

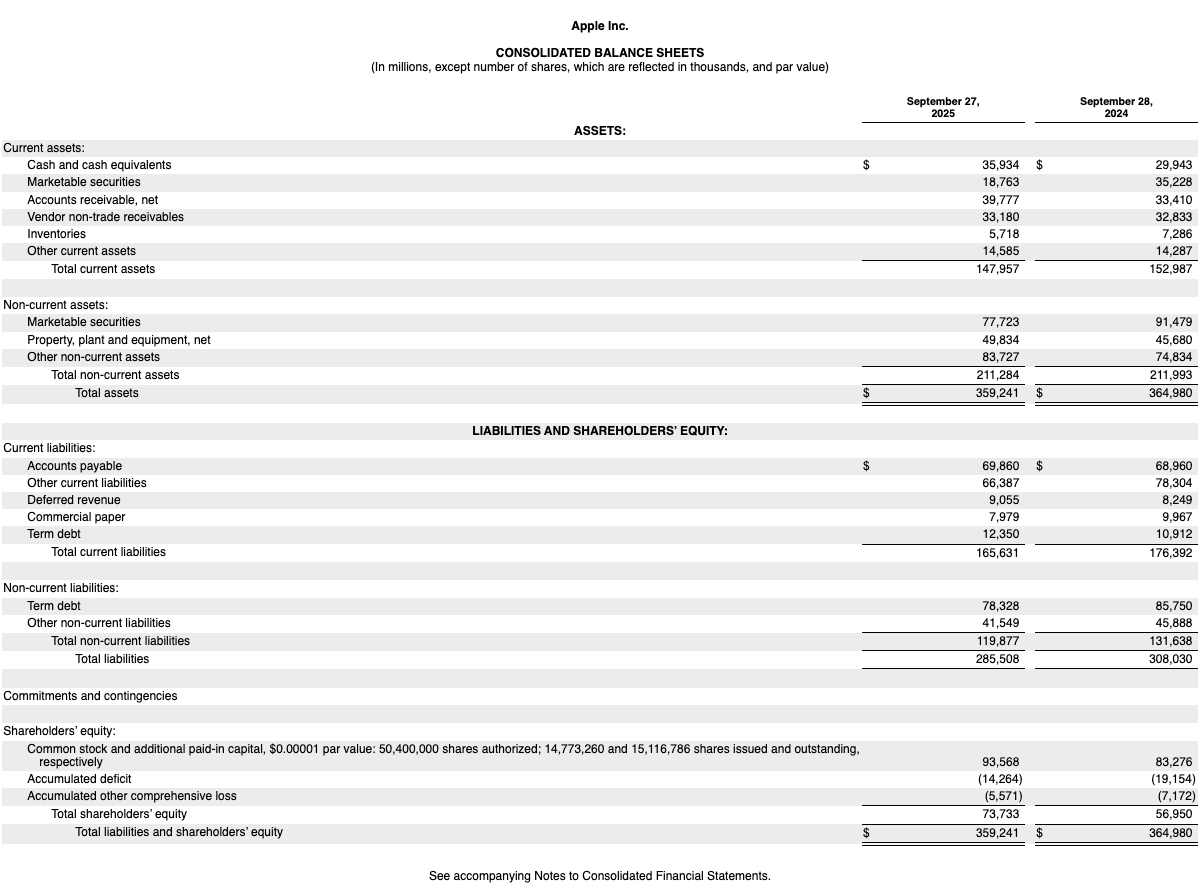

Miremos a Apple:

Apple reporta $35.934M en Cash & Cash Equivalents, más $18.763M en Marketable Securities de corto plazo. Eso nos da casi $55.000 millones de liquidez inmediata. Es una montaña de dinero. Y fijate que el cash creció respecto al año anterior ($29.943M), aunque las Marketable Securities bajaron ($35.228M en 2024). Apple fue moviendo piezas: convirtió parte de sus inversiones a corto plazo en efectivo puro.

Ahora miremos a Amazon:

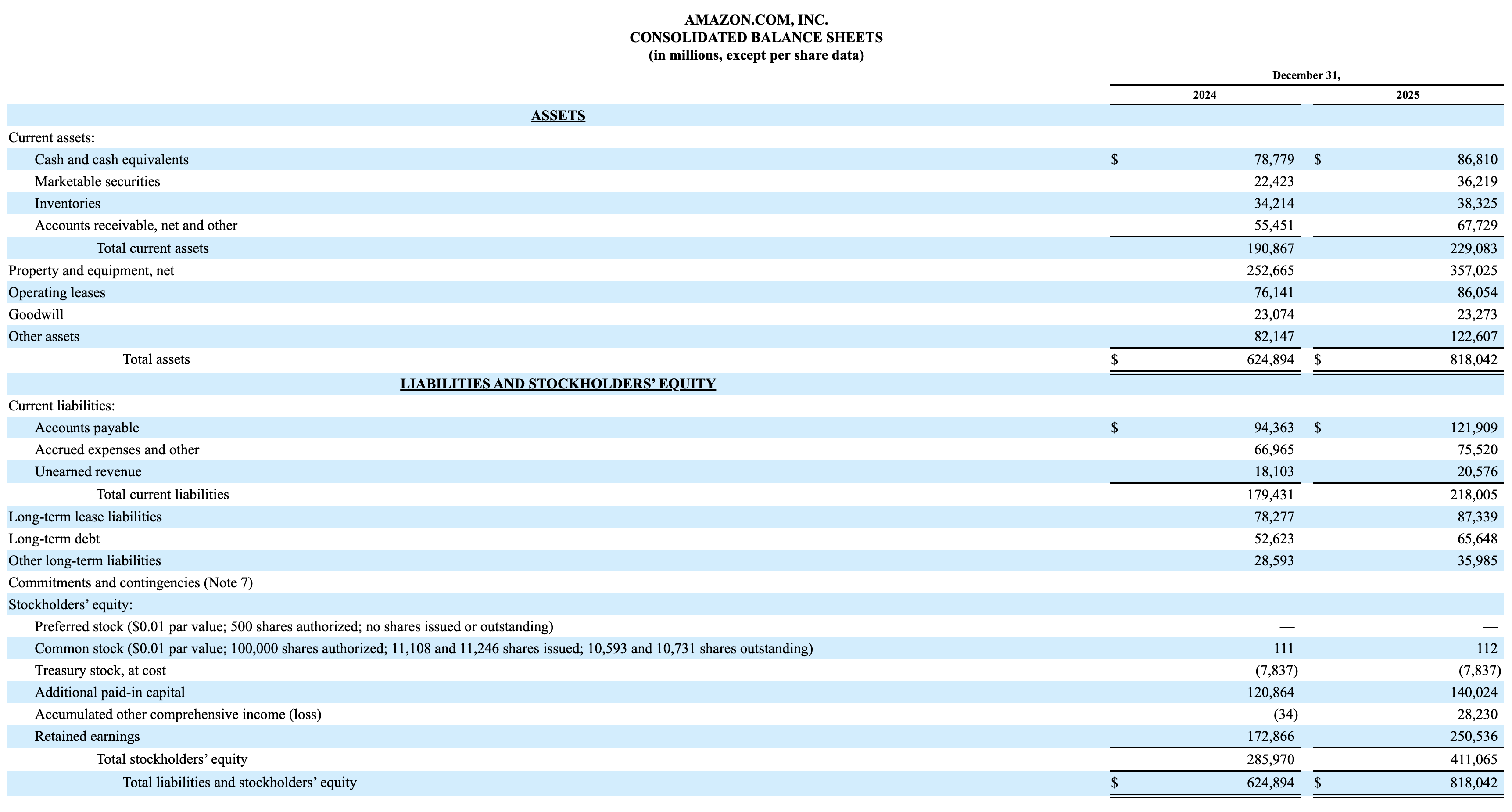

Amazon tiene $86.810M en Cash + $36.219M en Marketable Securities = $123.000 millones. Más del doble que Apple en efectivo disponible. Y acá hay algo interesante: en 2024 tenían $78.779M en cash y $22.423M en inversiones. En un solo año sumaron casi $22.000 millones más de liquidez. ¿Cómo? AWS es una máquina de generar caja.

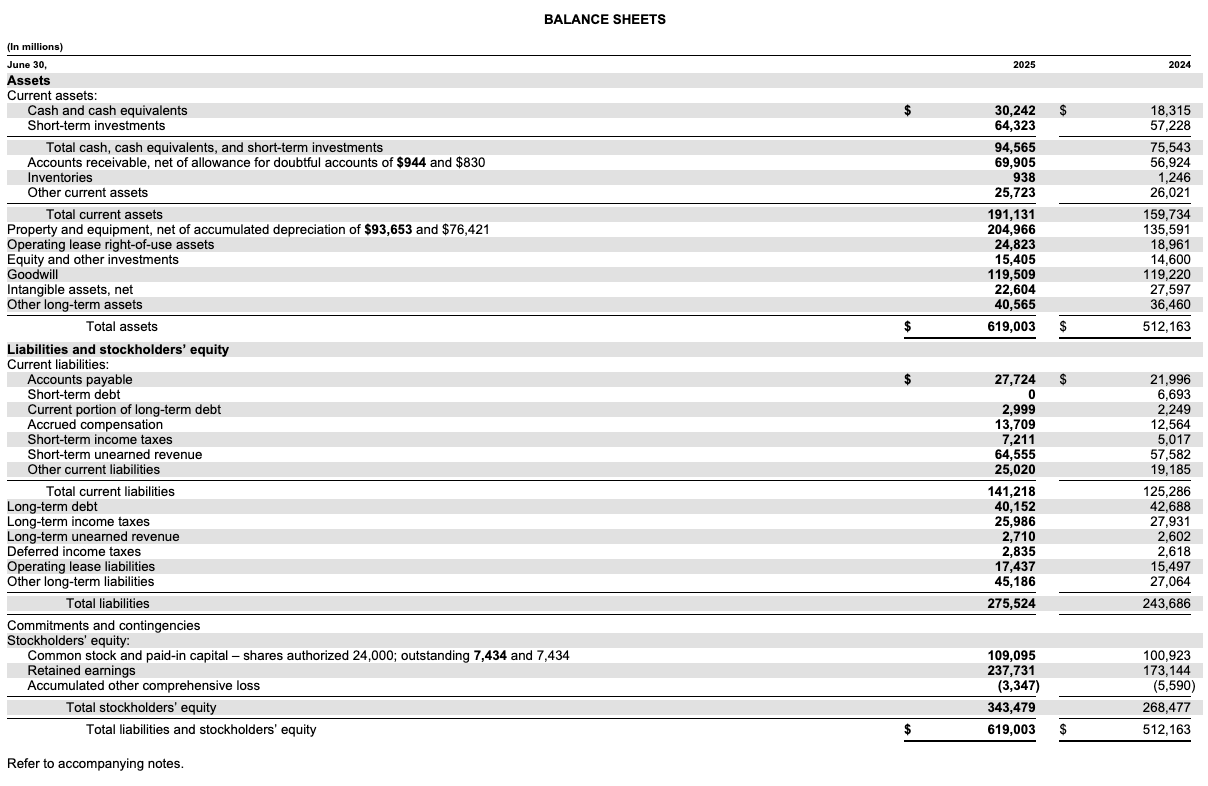

Microsoft también es interesante: reporta un subtotal de Cash, Cash Equivalents and Short-term Investments de $94.565M (vs $75.543M en 2024, un salto de casi $19.000 millones). Cada empresa lo presenta un poco distinto, pero el concepto es el mismo.

Como inversor, a mí me gusta ver empresas con mucho cash. Es como un colchón: si viene una crisis, si aparece una oportunidad de compra, o si necesitan invertir en algo nuevo, tienen los fondos para hacerlo sin pedirle dinero a nadie.

3. Accounts Receivable (Cuentas por Cobrar)

Acá aparece un concepto que ya vimos en la serie del Income Statement: una venta hecha no es lo mismo que una venta cobrada. Las Accounts Receivable son eso: dinero que los clientes ya deben pero todavía no pagaron.

Apple tiene $39.777M en Accounts Receivable (vs $33.410M en 2024). Son ventas de iPhones, Macs y servicios que ya se entregaron, pero que los distribuidores o clientes corporativos todavía no transfirieron. Para darte una idea de la escala: son casi 40 mil millones de dólares que están “en el aire”. Que haya crecido un 19% respecto al año anterior puede significar que vendieron más, o que están tardando más en cobrar. Hay que mirarlo en contexto con las ventas totales.

Amazon llega a $67.729M (subió fuerte desde $55.451M en 2024). Esto incluye lo que le deben los vendedores del marketplace y los clientes de AWS (muchas empresas pagan sus facturas de nube a 30 o 60 días).

Un detalle técnico que me parece importante: Microsoft muestra algo llamado “Allowance for doubtful accounts” de $944M. Esto es una reserva por las cuentas que probablemente nunca se cobren. Es como si Microsoft dijera: “nos deben mucho dinero, pero somos realistas, algunos no nos van a pagar”. Fijate que es menos del 2% de sus receivables totales de $69.905M, una señal de que sus clientes son bastante confiables.

4. Inventories (Inventarios)

Acá es donde se ve claro la diferencia entre una empresa de productos físicos y una digital.

Amazon tiene $34.214M en inventarios (y bajaron levemente desde $38.325M el año anterior, así que están manejando mejor su stock). Pensá en los enormes centros de distribución de Amazon llenos de productos esperando a ser enviados. Cada caja en un warehouse es capital inmovilizado hasta que alguien la compra.

Apple, en cambio, tiene solo $5.718M (bajó desde $7.286M en 2024). ¿Cómo es posible si vende millones de iPhones? Porque Apple tiene una cadena de suministro brutalmente eficiente. Fabrica “just in time” y no acumula stock de más. Que hayan reducido inventarios un 22% en un año es señal de que esa maquinaria sigue afinándose. Es una de las razones por las que su negocio es tan admirado.

¿Y Microsoft o Netflix? Prácticamente no tienen inventarios. Microsoft reporta apenas $938M (y bajando), y Netflix directamente no tiene la línea. Son empresas digitales: el software y el contenido en streaming no se guardan en cajas.

Un ítem curioso de Apple que vale la pena mencionar: los Vendor non-trade receivables por $33.180M. Es dinero que los proveedores de Apple le deben a Apple (no al revés). Esto pasa porque Apple tiene un poder de negociación tan grande que a veces sus proveedores le adelantan dinero o le deben incentivos. Es un activo corriente particular de su modelo de negocio.

5. Other Current Assets

Cada empresa agrupa acá cosas que no encajan en las categorías anteriores: prepagos, impuestos a favor, gastos pagados por anticipado, etc. En general, no es un número que mueva la aguja ni en el que valga la pena detenerse demasiado.

Lo que sí importa es el Total Current Assets, que resume todo lo anterior.

¿Qué nos dicen los Current Assets?

Los Current Assets son el combustible diario de la empresa. Nos dicen si tiene dinero para operar, si le deben mucho, y cuánto stock tiene acumulado.

Lo más interesante de esta sección es ver cómo cada empresa refleja su modelo de negocio:

Amazon tiene un montón de cash y montañas de inventarios, coherente con su operación masiva de e-commerce y logística.

Apple tiene menos cash pero también menos inventarios: su eficiencia es legendaria y sigue mejorando año a año.

Microsoft es casi todo digital: mucho cash, pocos inventarios, y un crecimiento de liquidez impresionante.

Y las tres tienen algo en común: están generando más cash que el año anterior. Eso es una señal saludable.

¿Qué sigue?

En el próximo artículo vamos a pasar a los Activos No Corrientes (Non-Current Assets): los edificios, las patentes, el Goodwill y todo lo que la empresa tiene pensado mantener a largo plazo. Ahí es donde se ve la estrategia de verdad. Spoiler: Amazon tiene más de $350.000 millones en Property, Plant & Equipment. Sí, leyeron bien. ¡Leé la Parte 3 acá!

¡Un abrazo y nos vemos en la próxima!

Agustín

Nota de Agustín: Fijate en los números de Amazon: tienen $123.000 millones en efectivo e inversiones de corto plazo. Para ponerlo en perspectiva, eso es casi 1,5 veces el PBI de Uruguay (~$85.000 millones). A veces cuesta dimensionar la escala de estas empresas, ¡pero esa es justamente la ventaja de ser dueños de buenos negocios!

¡No te pierdas las otras partes de esta serie! Parte 1: La Foto del Momento | Parte 3: Activos No Corrientes | Parte 4: Pasivos Corrientes | Parte 5: Pasivos No Corrientes | Parte 6: Shareholders' Equity | Parte 7: Conectando los Puntos

¡Y no te pierdas la serie del Income Statement! Parte 1: La Top Line | Parte 2: COGS y Margen Bruto | Parte 3: Gastos Operativos | Parte 4: Intereses, Impuestos y Net Income | Parte 5: EPS

Escrito por Agustín Garbarino. Si tenés dudas o querés charlar sobre inversiones, escribime a agustin@micaminoinversor.com

Este análisis es con fines educativos y no representa una recomendación de compra o venta. Haz tu propia investigación (DYOR).