El Balance Sheet (Parte 1): La Foto de la Empresa

Qué es el Balance Sheet, la ecuación contable y por qué comparar períodos es clave para el inversor.

Febrero, 2026

Agustín Garbarino

¡Hola a todos! Qué alegría encontrarnos de nuevo por acá.

Si vienen siguiendo la serie, ya estuvimos desmenuzando el Income Statement (el Estado de Resultados), que es como “la película” de lo que pasó en la empresa durante un año: cuánto vendieron, cuánto gastaron y qué quedó de ganancia.

Pero hoy vamos a dar un paso fundamental en nuestro camino inversor. Vamos a empezar a hablar del Balance Sheet (o Estado de Situación Patrimonial). Si el Income Statement era la película, el Balance es “la foto”. Una captura instantánea de cómo está parada la empresa en un día y horario específico.

Acompáñenme, que vamos a intentar bajar esto a tierra de la forma más sencilla posible.

El Balance Sheet: ¿Qué tiene y qué debe la empresa?

Cuando miramos un Balance, lo que estamos tratando de entender es la salud financiera del negocio. No nos dice si este año ganaron mucha plata (eso ya lo vimos antes), sino de qué cosas son dueños y qué deudas tienen que pagar para mantener el boliche andando.

Para entender esto, hay una “fórmula mágica” que es la base de toda la contabilidad, pero no se asusten, que es pura lógica:

Activos = Pasivos + Patrimonio Neto

O dicho en criollo: Todo lo que la empresa tiene (Activos) se financió de dos maneras: o con deuda (Pasivos) o con plata de los dueños/accionistas (Patrimonio Neto o Equity).

Piénsenlo así: si te comprás una camioneta para trabajar que vale USD 30.000 (Activo), y pediste un préstamo al banco de USD 20.000 (Pasivo), los USD 10.000 restantes salieron de tu bolsillo (Equity). El Balance simplemente pone esos números en orden.

La importancia de las fechas (La “Foto”)

Algo que me confundía al principio era ver las fechas. En un Income Statement leemos “Por el año terminado en...”. En el Balance van a leer “As of...” (Al día...).

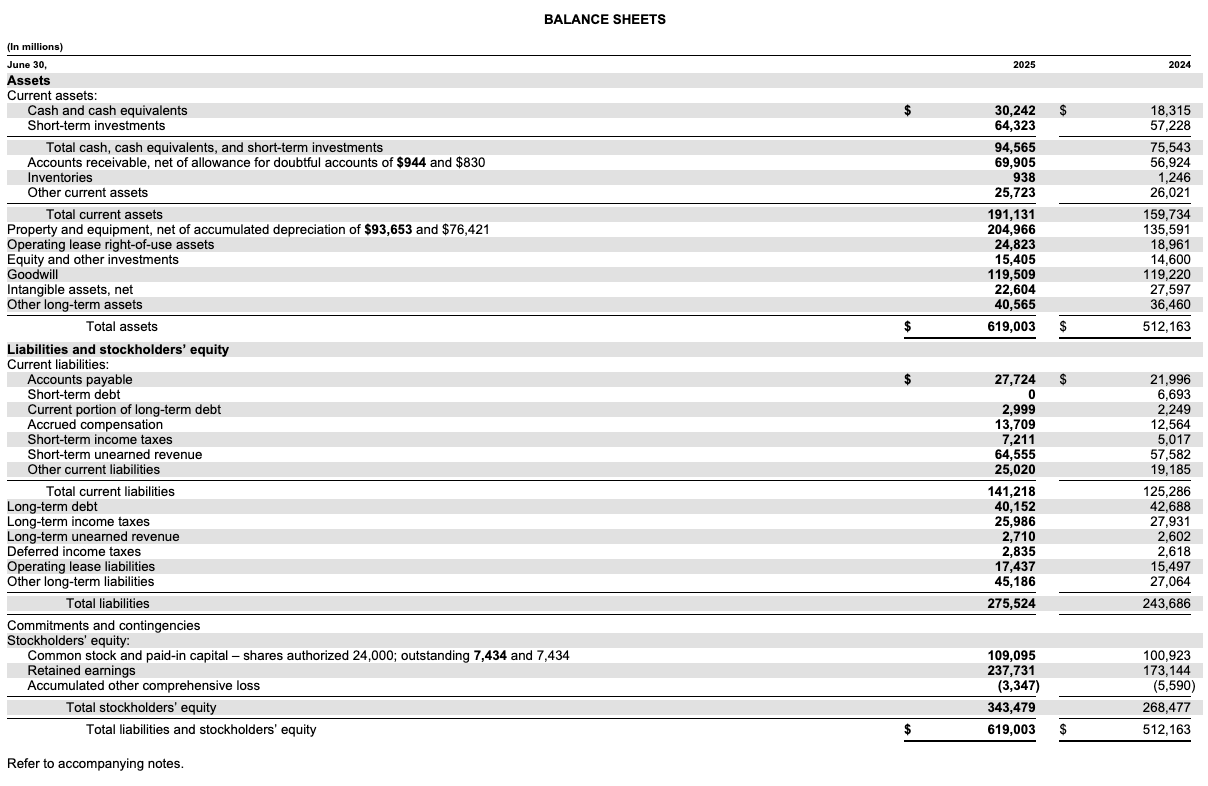

Si miramos el ejemplo de Microsoft que les comparto abajo (una de las empresas que sigo de cerca), fíjense en los encabezados:

Ven que dice June 30, 2025 y al lado June 30, 2024. Eso es información valiosa para nosotros.

No mires el número solo, mirá la evolución

Acá es donde empezamos a separar al inversor que recién arranca del que ya tiene unos kilómetros recorridos. Un número suelto no nos dice mucho. ¿Tener 30 mil millones en efectivo es mucho o poco? Depende... ¿cuánto tenían el año pasado?

En el balance de Microsoft vemos algo impresionante:

Total Assets (Activos totales): Pasaron de $512.163 millones en 2024 a $619.003 millones en 2025.

¡Es un salto enorme! La empresa se hizo “más grande” en términos de lo que posee. Pero ojo, como inversores humildes que somos, no nos quedamos con el festejo. Automáticamente nos tenemos que preguntar: ¿Ese crecimiento se financió con ganancias propias o se llenaron de deuda?

Ahí es donde bajamos la vista a los Liabilities (Pasivos) para ver si la deuda creció al mismo ritmo o más rápido. Si la empresa crece pero la deuda se dispara descontroladamente, quizás la “foto” no es tan linda como parece.

Un detalle para no marearse: Los “Millones”

Fíjense siempre en la letra chica arriba de todo. En estos informes de la SEC (Securities and Exchange Commission, la comisión de valores de EE.UU.), dice “(In millions)”.

Esto es clave: cuando vean que Microsoft tiene “30,242” en Cash, en realidad son 30.242 millones de dólares. O sea, ¡30 mil palos verdes! A veces las magnitudes nos marean, pero el concepto es el mismo ya sea un quiosco en el barrio o una gigante tecnológica.

¿Qué sigue?

Este es solo el puntapié inicial. En el próximo artículo vamos a meternos de lleno en la primera parte del balance: los Current Assets (Activos Corrientes). Vamos a ver qué tan rápido la empresa puede hacerse de efectivo, cuánto le deben los clientes y cuánto stock tiene acumulado.

Como siempre digo, esto es un camino. No necesitamos ser genios de las matemáticas, solo tener la curiosidad de entender qué hay detrás de los nombres difíciles.

¡Un abrazo y nos vemos en la próxima!

Agustín

¡No te pierdas las otras partes de esta serie! Parte 2: Activos Corrientes | Parte 3: Activos No Corrientes | Parte 4: Pasivos Corrientes | Parte 5: Pasivos No Corrientes | Parte 6: Shareholders' Equity | Parte 7: Conectando los Puntos

¡No te pierdas la serie del Income Statement! Parte 1: La Top Line | Parte 2: COGS y Margen Bruto | Parte 3: Gastos Operativos | Parte 4: Intereses, Impuestos y Net Income | Parte 5: EPS

Escrito por Agustín Garbarino. Si tenés dudas o querés charlar sobre inversiones, escribime a agustin@micaminoinversor.com

Este análisis es con fines educativos y no representa una recomendación de compra o venta. Haz tu propia investigación (DYOR).