El Balance Sheet (Parte 6): Shareholders' Equity

Common Stock, Retained Earnings, Treasury Stock y Buybacks: qué es el Patrimonio Neto con ejemplos de Apple, Amazon, Microsoft y Netflix.

Marzo, 2026

Agustín Garbarino

¡Hola a todos! Ya estamos en la recta final de esta serie del Balance Sheet.

En los artículos anteriores vimos todo lo que una empresa tiene (Activos, Partes 2 y 3) y todo lo que debe (Pasivos, Partes 4 y 5). Conocemos los dos lados de la ecuación. Ahora viene la pregunta que cerró el último artículo: ¿qué queda para nosotros, los accionistas?

La respuesta está en el Shareholders' Equity (Patrimonio Neto), la última sección del Balance Sheet. Y acá es donde las cosas se ponen interesantes, porque Apple, una empresa que vale más de $3 trillones en el mercado, tiene un equity sorprendentemente bajo. ¿Cómo puede ser? Vamos a entender por qué.

1. ¿Qué es el Shareholders' Equity?

Es el concepto más intuitivo del Balance Sheet: si la empresa vendiera todos sus activos y pagara todas sus deudas, lo que queda es el equity. Es lo que teóricamente le pertenece a los accionistas.

La analogía de siempre: si tu departamento vale $200.000 y debés $120.000 de hipoteca, tu equity (tu patrimonio) es $80.000. Es lo que realmente es “tuyo”.

Matemáticamente, ya la conocemos:

Activos - Pasivos = Shareholders' Equity

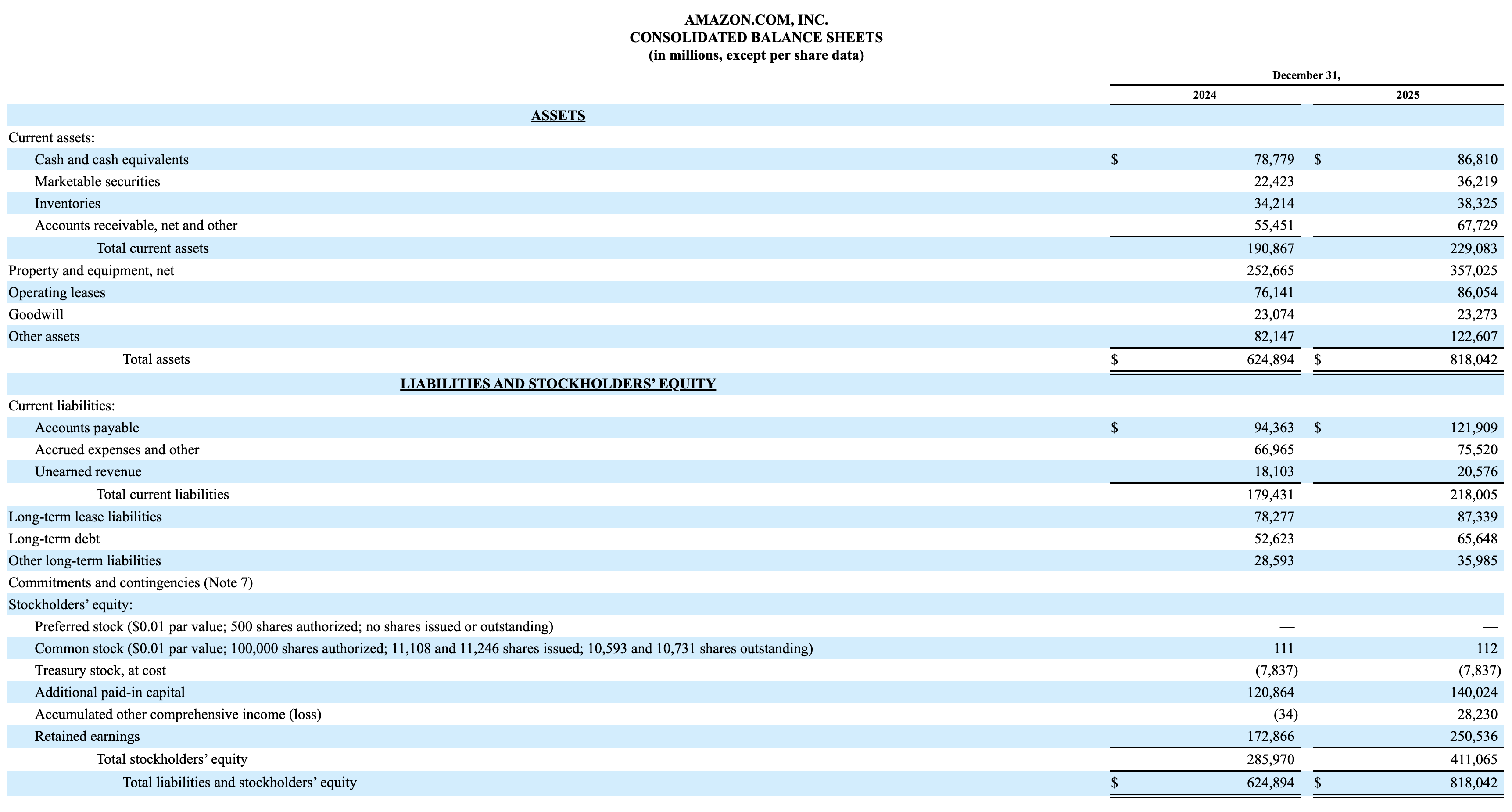

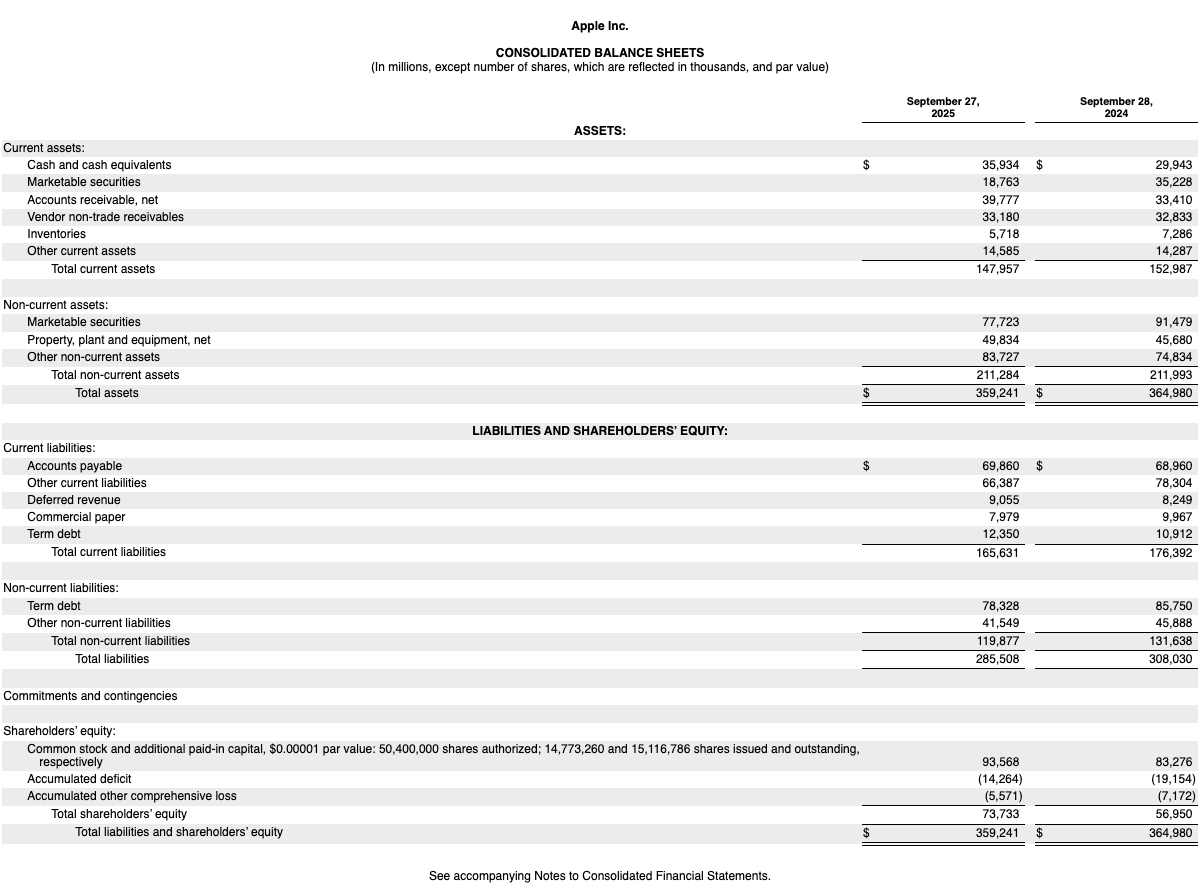

Es la misma ecuación mágica de la Parte 1, solo que despejada. Si los activos totales de Apple son $359.241M y sus pasivos totales son $285.508M, su equity es $73.733M. Simple.

Pero dentro de ese número hay varios componentes que cuentan historias muy distintas. Vamos a cada uno.

2. Common Stock & Paid-in Capital: Lo que los inversores pusieron

Esta línea muestra cuánto dinero recibió la empresa por emitir acciones. Tiene dos partes: el Common Stock (valor nominal, un número casi simbólico) y el Additional Paid-in Capital (lo que realmente se pagó por encima de ese valor nominal).

Miremos a Amazon:

Amazon tiene apenas $112M en Common Stock (un valor nominal insignificante), pero $140.024M en Additional Paid-in Capital (subió desde $120.864M en 2024, un aumento de casi $19.200 millones). Esos $140.000 millones representan todo lo que los inversores fueron poniendo a lo largo de los años, más la compensación en acciones que Amazon le da a sus empleados (el famoso stock-based compensation).

Apple reporta $93.568M en Common Stock and Additional Paid-in Capital combinados (subió desde $83.276M en 2024, un aumento de más de $10.000 millones en un año).

¿De dónde sale ese crecimiento si Apple no emite acciones nuevas para el público? Principalmente del stock-based compensation: las acciones que Apple les da a sus empleados como parte de la compensación. Cada año se suman miles de millones en este rubro.

3. Retained Earnings: Las ganancias acumuladas (o no)

Acá está la historia más reveladora del Shareholders' Equity. Los Retained Earnings son todas las ganancias que la empresa generó desde su fundación, menos los dividendos que pagó y los buybacks que hizo. Es el “ahorro acumulado” de la empresa.

Amazon es el caso más claro de reinversión: $250.536M en Retained Earnings (subió desde $172.866M en 2024, un salto de más de $77.600 millones en un año). Amazon nunca pagó dividendos en su historia. Cada peso de ganancia se reinvirtió en el negocio: data centers, logística, contenido de Prime, expansión internacional. Ese número de $250.000 millones es la suma acumulada de décadas de reinversión agresiva, y el salto de $77.000 millones en un solo año refleja la rentabilidad brutal que alcanzó AWS.

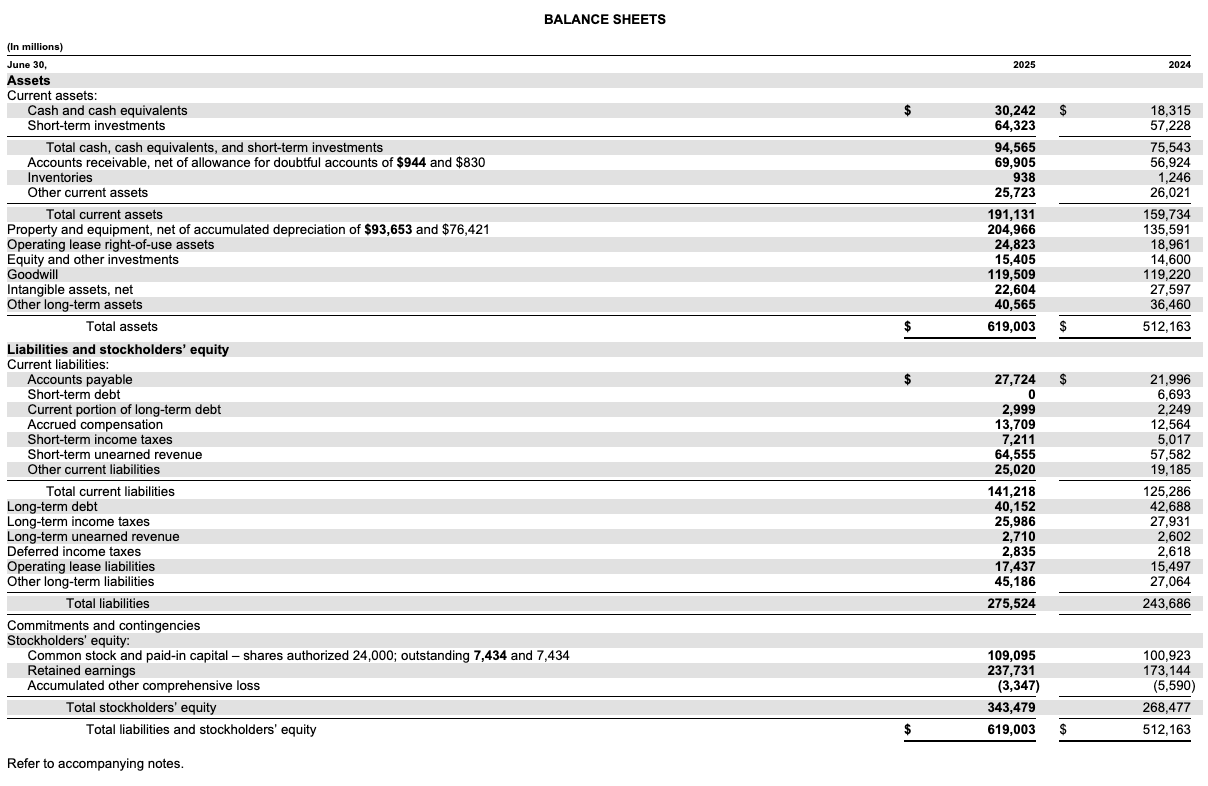

Microsoft también muestra números impresionantes: $237.731M en Retained Earnings (subió desde $173.144M en 2024, un aumento de $64.500 millones). A diferencia de Amazon, Microsoft sí paga dividendos, así que este número habría sido aún mayor si no distribuyera parte de sus ganancias. Aún así, $64.000 millones de crecimiento en un año habla de una máquina de generar ganancias extraordinaria.

Y ahora el caso que nos importa: Apple.

Apple no reporta “Retained Earnings”. Reporta Accumulated Deficit: -$14.264M. Sí, negativo. ¿Cómo puede la empresa más rentable del mundo tener un déficit acumulado?

La respuesta son los buybacks. Apple lleva gastados más de $600.000 millones en recompra de acciones a lo largo de los años. El cálculo es simple:

Retained Earnings = Ganancias acumuladas - Dividendos pagados - Buybacks

Apple ganó cientos de miles de millones, pero devolvió aún más a los accionistas a través de buybacks y dividendos. El resultado neto es un déficit acumulado de $14.000 millones. No es que Apple esté perdiendo dinero, es que está eligiendo devolver más de lo que retiene. Es una decisión estratégica, no una señal de debilidad.

¿Cómo puede Apple devolver más de lo que ganó?

Apple genera más de $25.000 millones en cash operativo cada trimestre. Eso solo ya le permitiría hacer buybacks masivos. Pero además, durante años Apple emitió deuda (bonos corporativos) a tasas muy bajas, del 2-3%, para financiar buybacks adicionales.

¿Por qué endeudarse pudiendo usar su propio cash? Porque gran parte de ese cash estaba en el extranjero, y repatriarlo a Estados Unidos significaba pagar un 35% de impuestos. Era más barato pedir prestado al 2-3% que pagar 35% de impuestos para traer la plata de vuelta.

La secuencia es así: Apple gana $X en el trimestre, emite deuda por $Y, y devuelve $X + $Y a los accionistas vía buybacks y dividendos. Si la devolución total supera a la ganancia del período, los Retained Earnings bajan. Repetí esto durante una década y terminás con un Accumulated Deficit.

El déficit acumulado de Apple no es debilidad: es apalancamiento inteligente. Usó deuda barata para devolver capital a los accionistas a un costo financiero mínimo. Pocas empresas en el mundo pueden hacer esto, porque requiere un flujo de caja predecible y una calificación crediticia impecable (Apple tiene rating AA+).

4. Treasury Stock: Las acciones que la empresa se recompró

El Treasury Stock es el registro contable de las acciones que la empresa recompró en el mercado. Aparece como un número negativo porque reduce el equity.

Miremos a Netflix:

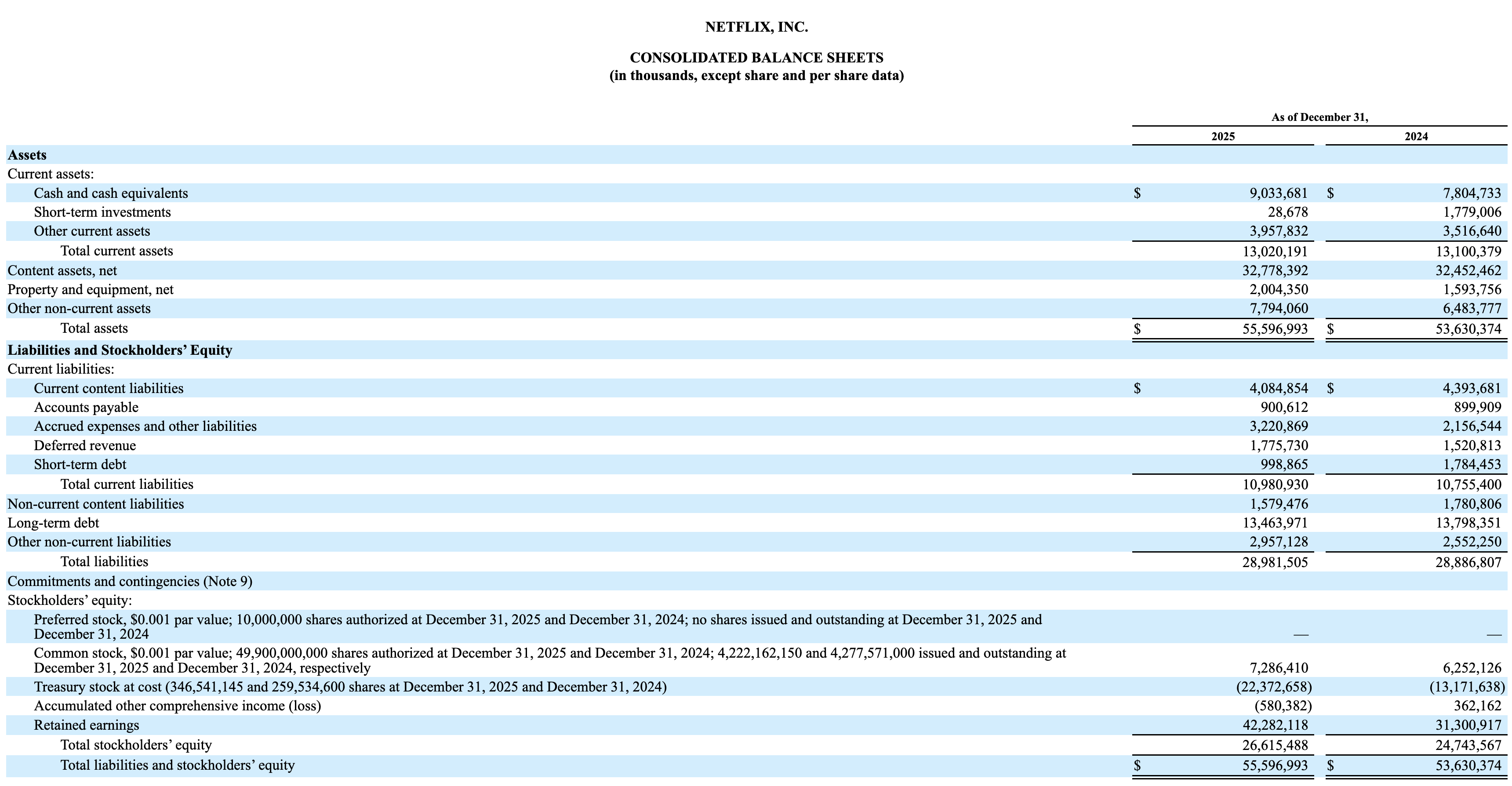

Netflix tiene -$22.373M en Treasury Stock (creció desde -$13.172M en 2024, un aumento de más de $9.200 millones en un solo año). Netflix se puso muy agresivo con los buybacks: gastó más de $9.000 millones en recomprar sus propias acciones durante el año. Para una empresa con un equity total de ~$26.615M, ese nivel de buybacks es enorme.

Amazon es más moderado: -$7.837M en Treasury Stock (prácticamente sin cambios respecto a 2024). Amazon prefiere reinvertir en el negocio antes que recomprar acciones.

Apple no muestra Treasury Stock como línea separada porque lo absorbe dentro del Accumulated Deficit. Es una diferencia de presentación, pero el efecto es el mismo: los buybacks reducen el equity.

¿Por qué las empresas hacen buybacks? Porque al recomprar acciones, reducen la cantidad de acciones en circulación. Menos acciones = mayor ganancia por acción (EPS). Si una empresa gana $10.000 millones y tiene 1.000 millones de acciones, el EPS es $10. Si recompra 100 millones de acciones, el EPS sube a $11,11 con las mismas ganancias. Es una forma directa de beneficiar a los accionistas que se quedan.

5. AOCI: Ganancias y pérdidas no realizadas

El Accumulated Other Comprehensive Income (Loss), AOCI, registra ganancias o pérdidas que todavía no se “realizaron”. Son cosas como variaciones en el tipo de cambio de operaciones internacionales, cambios en el valor de ciertas inversiones financieras y ajustes de planes de pensiones.

Apple reporta -$5.571M en AOCI y Microsoft muestra -$3.347M. Son números relativamente menores comparados con los otros componentes del equity. Para el inversor minorista, el AOCI raramente cambia la historia. Si ves un movimiento grande en esta línea, probablemente tenga que ver con fluctuaciones de monedas extranjeras o algún ajuste contable puntual. No es donde suele estar la acción.

6. ¿Por qué el Equity baja pero la empresa mejora?

Acá está la paradoja más importante del artículo.

Apple tiene un equity total de $73.733M. Sus activos totales son $359.241M. Eso significa que el equity representa solo el 20,5% de los activos, un ratio bajísimo comparado con Amazon o Microsoft. Y sin embargo, Apple vale más de $3 trillones en el mercado.

¿Cómo se explica? El mercado no valora a Apple por su valor contable (book value), sino por su capacidad de generar ganancias futuras. El Market Cap de Apple (~$3 trillones) es aproximadamente 40 veces su Book Value ($73.733M). Esa diferencia entre lo que dicen los libros contables y lo que paga el mercado se llama la diferencia entre Book Value y Market Value.

Los buybacks masivos reducen el equity contable (porque sacan dinero de la empresa para recomprar acciones), pero simultáneamente aumentan el valor por acción para los accionistas que se quedan. Pensalo así: si sos dueño del 1% de Apple y Apple recompra el 5% de sus acciones, ahora sos dueño de más del 1%, sin haber comprado una sola acción adicional.

El concepto clave acá es el Book Value Per Share: Equity Total / Acciones en Circulación. El equity de Apple puede estar bajando en términos absolutos, pero el book value per share puede estar subiendo porque las acciones en circulación bajan más rápido. Es la magia de los buybacks.

Moraleja: un equity bajo no significa una empresa débil. Puede significar exactamente lo contrario, una empresa tan rentable que se da el lujo de devolver más capital del que retiene.

7. ¿Qué nos dicen los Shareholders' Equity?

Veamos los cuatro casos juntos:

Amazon: $411.065M en Total Equity (subió $125.000 millones desde $285.970M en 2024), representa el ~50% de sus activos totales. Es el perfil del reinvestor: casi no hace buybacks, no paga dividendos, acumula todo para crecer. $250.000 millones en Retained Earnings lo dicen todo.

Microsoft: $343.479M en Total Equity (subió $75.000 millones desde $268.477M en 2024), representa el ~55% de sus activos. El perfil balanceado: paga dividendos, hace buybacks moderados, y aún así acumula equity. Lo mejor de ambos mundos.

Apple: $73.733M en Total Equity (subió desde $56.950M en 2024), representa solo el ~20% de sus activos. El buyback champion: devuelve más capital del que genera, tiene déficit acumulado, pero la máquina de cash nunca para. El equity bajo es una elección, no un problema.

Netflix: ~$26.615M en Total Equity (subió levemente desde ~$24.744M en 2024), se está poniendo agresivo con los buybacks ($9.200 millones en Treasury Stock en un año). La confianza en su flujo de caja le permite recomprar acciones a un ritmo que antes no se podía permitir.

La lección clave: equity bajo ≠ empresa débil. Apple tiene el equity más bajo del grupo y es la empresa más valiosa del mundo. Lo que importa no es cuánto equity tiene una empresa, sino por qué tiene ese nivel y si la estrategia detrás tiene sentido.

¿Qué sigue?

Ya recorrimos las tres secciones del Balance Sheet: Activos, Pasivos y Shareholders' Equity. En el próximo y último artículo de la serie, vamos a juntar todo. Vamos a armar un checklist práctico para analizar cualquier Balance Sheet en minutos, con las preguntas clave que tenés que hacerte y las señales de alerta que tenés que buscar. Va a ser la guía definitiva para que puedas abrir el 10-K de cualquier empresa y saber exactamente qué mirar.

¡Un abrazo y nos vemos en la última entrega!

Agustín

Nota de Agustín: Lo que más me impacta del Shareholders' Equity es cómo revela la filosofía de cada empresa. Amazon dice “cada peso que gano lo reinvierto para crecer más”. Apple dice “ya construí la mejor máquina de generar cash del planeta, ahora devuelvo el excedente a los accionistas”. Microsoft dice “puedo hacer las dos cosas al mismo tiempo”. No hay una estrategia superior, depende del momento de la empresa, de su industria, de sus oportunidades de crecimiento. Lo que sí es clave es que entiendas qué estrategia está siguiendo cada empresa antes de invertir. Si comprás Apple esperando que reinvierta agresivamente en crecimiento, vas a estar esperando algo que probablemente no pase. Si comprás Amazon esperando dividendos, ídem. Conocer la filosofía detrás del equity te ayuda a alinear tus expectativas como inversor con lo que la empresa realmente está haciendo.

¡No te pierdas las otras partes de esta serie! Parte 1: La Foto del Momento | Parte 2: Activos Corrientes | Parte 3: Activos No Corrientes | Parte 4: Pasivos Corrientes | Parte 5: Pasivos No Corrientes

¡Y no te pierdas la serie del Income Statement! Parte 1: La Top Line | Parte 2: COGS y Margen Bruto | Parte 3: Gastos Operativos | Parte 4: Intereses, Impuestos y Net Income | Parte 5: EPS

Escrito por Agustín Garbarino. Si tenés dudas o querés charlar sobre inversiones, escribime a agustin@micaminoinversor.com

Este análisis es con fines educativos y no representa una recomendación de compra o venta. Haz tu propia investigación (DYOR).