El Cash Flow Statement (Parte 4): Financing Activities, Deuda, Dividendos y Buybacks

Cómo se financia la empresa y qué hace con el excedente: Apple, Microsoft y Netflix bajo la lupa del CFF.

Mayo, 2026

Agustín Garbarino

¡Hola a todos! Acá estamos, en la cuarta parte de la serie del Cash Flow Statement.

En la Parte 1 vimos el panorama general, en la Parte 2 nos metimos en Operating Activities (el cash que genera el negocio), y en la Parte 3 pasamos por Investing Activities (en qué invierte la empresa). Hoy cerramos la tercera y última sección del reporte: las Financing Activities (CFF).

Si las dos primeras secciones respondían “¿genera plata el negocio?” y “¿en qué la reinvierte?”, la tercera responde una pregunta distinta: ¿cómo se financia la empresa y qué hace con el excedente?. Acá es donde aparecen la deuda, los buybacks y los dividendos. Es, de alguna forma, la sección donde se ven las prioridades de la gerencia.

Apple va a ser la protagonista de hoy porque tiene el programa de recompra de acciones más grande de la historia corporativa. Pero también vamos a mirar a Microsoft (que combina dividendos y buybacks) y a Netflix (que pasó de tomar deuda para financiar contenido a devolver valor a sus accionistas). Arrancamos.

1. ¿Qué son las Financing Activities?

En una frase: es el efectivo que entra o sale por decisiones de financiamiento y retorno de capital. Todo lo que tiene que ver con cómo la empresa se financia (deuda, emisión de acciones) y con cómo devuelve dinero a sus accionistas (buybacks, dividendos).

Hay cinco grandes líneas que vas a encontrar en cualquier Cash Flow Statement:

Proceeds from issuance of debt: cash que entra al tomar nueva deuda.

Repayments of debt: cash que sale al pagar deuda existente.

Repurchases of common stock: los buybacks.

Payments of dividends: lo que se paga a los accionistas.

Proceeds from issuance of stock: emisión de acciones (incluyendo las de los planes de compensación).

El signo del CFF depende mucho de la fase en la que está la empresa:

Empresa joven o en crecimiento: CFF positivo. Necesita financiarse desde afuera, toma deuda, emite acciones, busca capital para crecer.

Empresa madura: CFF negativo. Ya no necesita capital externo, genera suficiente cash para devolver valor: paga deuda, recompra acciones, reparte dividendos.

Las cuatro empresas que venimos siguiendo están en la segunda categoría: son máquinas maduras que generan excedente y devuelven capital. Pero cada una lo hace a su manera. Vamos pieza por pieza.

2. Emisión y Pago de Deuda

La primera pieza del CFF son los movimientos de deuda. Son dos líneas opuestas que suelen aparecer juntas:

Proceeds from issuance of debt: entra cash cuando la empresa emite bonos o toma un préstamo.

Repayments of debt: sale cash cuando paga vencimientos.

Lo importante para el inversor es el neto: ¿la empresa está aumentando o reduciendo su stock de deuda total?

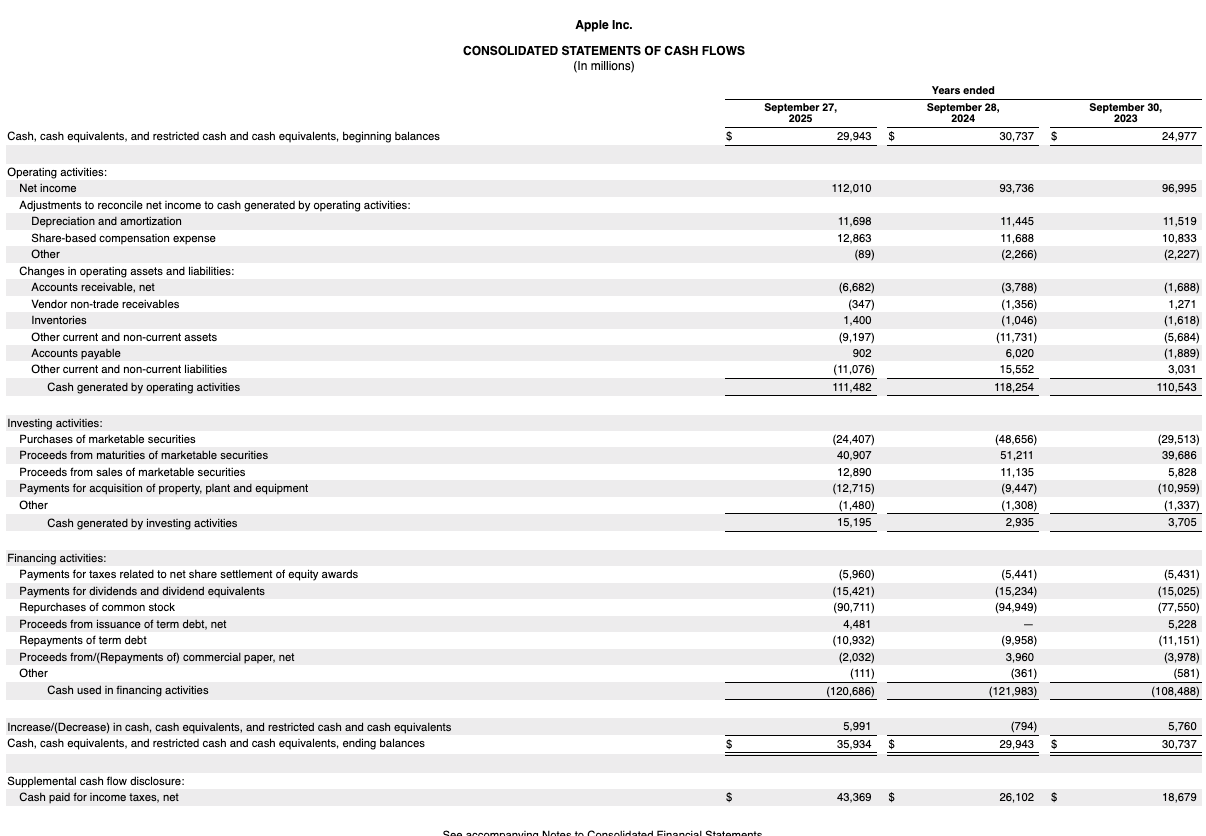

Miremos a Apple:

En el año fiscal 2025, Apple emitió $4.481M en nueva deuda de largo plazo y pagó $10.932M de deuda existente. Es decir, repagó más de lo que tomó: neto, la deuda bajó. Además, devolvió $2.032M netos en commercial paper (deuda de muy corto plazo). Apple viene haciendo esto desde hace años: emitir y repagar de forma constante, gestionando el perfil de vencimientos y aprovechando tasas cuando las hay.

¿Por qué una empresa con cientos de miles de millones en cash y marketable securities toma deuda? Esta es una de las preguntas más interesantes del análisis fundamental. Históricamente, Apple tomaba deuda para financiar buybacks sin tener que repatriar cash del exterior (con el costo fiscal que eso implicaba antes de la reforma tributaria de 2017). Hoy, aunque ese incentivo bajó, Apple sigue prefiriendo mantener su deuda activa como parte de una estructura de capital eficiente.

Ahora miremos a Netflix, que cuenta una historia muy distinta:

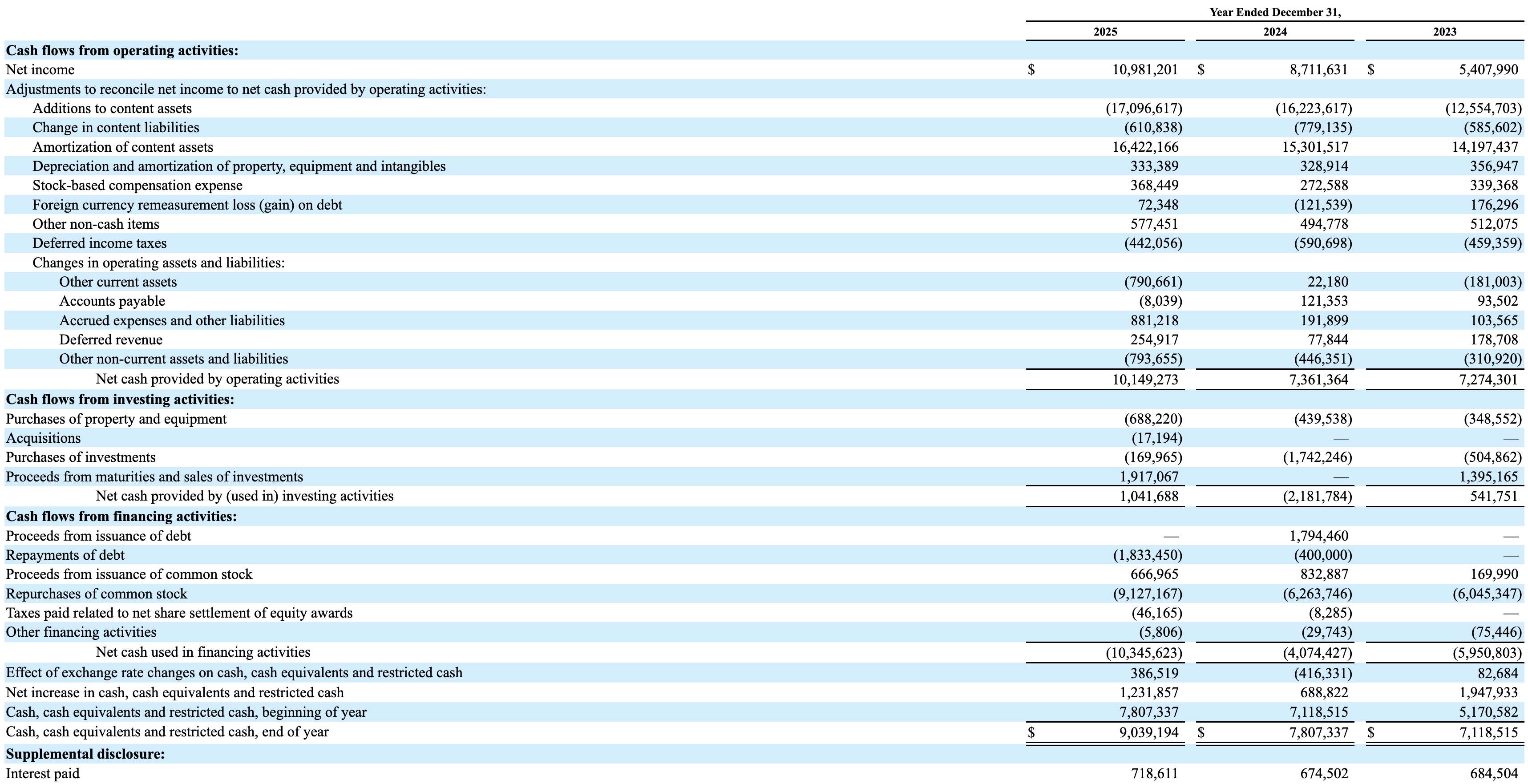

En 2025, Netflix pagó $1.833M de deuda y no emitió deuda nueva. Compará con 2024, cuando emitió $1.794M de deuda y repagó solo $400M. Y si mirás más atrás, Netflix pasó casi toda la década del 2010 tomando deuda para financiar su catálogo de contenido. El cambio es contundente: de tomador neto de deuda a pagador neto.

Es el gran giro de Netflix como negocio. Durante años, el mercado se preguntaba si alguna vez iba a generar suficiente cash como para dejar de depender del financiamiento externo. Hoy ya no solo deja de tomar deuda: la está pagando, y al mismo tiempo recompra acciones de forma agresiva. Hay otra señal en el reporte que confirma esto: el CFI de Netflix en 2025 fue positivo (+$1.042M), porque está liquidando marketable securities más rápido de lo que las compra, exactamente lo mismo que hace Apple. Es la foto contable más clara de que pasó de “crecimiento a toda costa” a “crecimiento rentable”.

Microsoft está en una situación parecida a Apple:

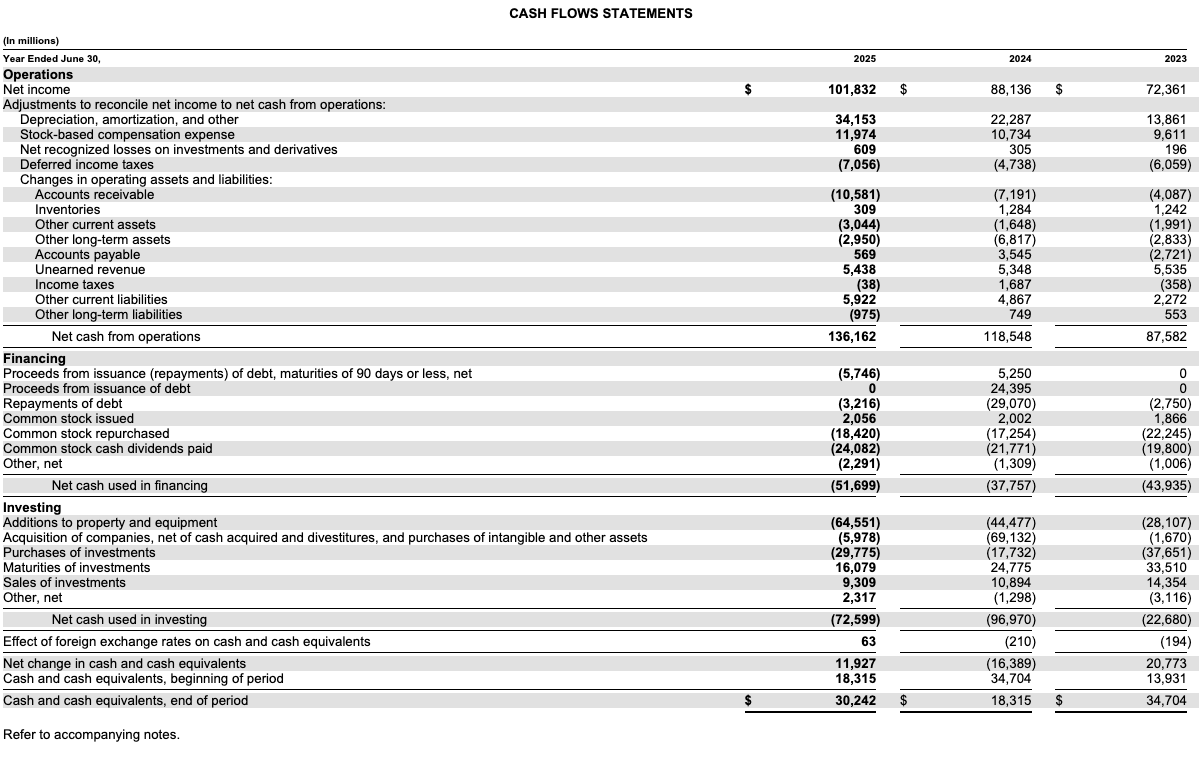

En 2025, repagó $3.216M de deuda de largo plazo y no emitió deuda nueva significativa. Como empresa que genera más de $136.000 millones de Cash from Operations al año, Microsoft simplemente no necesita financiamiento externo para operar.

3. Buybacks: el arma principal de Apple

Los buybacks (recompra de acciones propias, o repurchases of common stock) son probablemente la línea más llamativa del CFF en las empresas grandes de Estados Unidos. Es el cash que la empresa usa para comprar sus propias acciones en el mercado y después “cancelarlas” o mantenerlas como treasury stock.

Apple es el caso extremo. En el año fiscal 2025, Apple gastó $90.711M en recomprar sus propias acciones. Noventa mil millones. Para darle dimensión: es más que el Cash from Operations anual de todas las empresas del S&P 500 salvo un puñado. Y no es un año aislado: Apple recompró $94.949M en 2024 y $77.550M en 2023. Viene gastando cerca de $90.000 millones por año en buybacks de forma sostenida.

Este programa, que arrancó en 2012 y se viene ampliando año a año, ya superó el billón (un millón de millones) de dólares acumulados en recompras. Es, por lejos, el programa de buyback más grande de la historia corporativa.

¿Por qué los buybacks son tan importantes? Porque son una forma de devolver valor a los accionistas sin pagar dividendos. Cuando una empresa recompra acciones:

Bajan las acciones en circulación.

Sube el EPS (Earnings per Share), aunque la ganancia total no cambie.

Cada accionista que se queda pasa a ser “dueño” de un porcentaje más grande de la empresa.

Acordate de la Parte 6 del Balance Sheet: los buybacks reducen el Shareholders' Equity (aparecen como treasury stock, que resta). Es decir, el cash que sale por el CFF tiene su contraparte en el Balance Sheet, bajando el equity.

¿Los buybacks son buenos o malos? Acá hay una discusión matizada. La respuesta corta: depende del precio al que se recompre. Si la empresa recompra acciones baratas, destruye menos acciones por cada dólar gastado y crea valor. Si recompra acciones caras (cuando la acción está sobrevaluada), el dinero se podría haber usado mejor. Warren Buffett lo dice desde hace décadas: “los buybacks solo tienen sentido a precios razonables”.

Microsoft también recompra acciones, pero en una escala distinta. En 2025 destinó $18.420M a buybacks ($17.254M en 2024, $22.245M en 2023). Es un programa enorme también, pero combinado con un dividendo fuerte. Microsoft prefiere repartir el retorno entre ambos canales.

Netflix entró hace poco al juego de los buybacks y lo está acelerando fuerte. En 2025 recompró $9.127M en acciones ($6.263M en 2024). En cinco años pasó de prácticamente no recomprar a ser uno de los compradores más activos de su propia acción. Es coherente con el resto del giro: la era de quemar cash quedó atrás, ahora devuelve capital.

Amazon, por si te lo preguntás, casi no hace buybacks y tampoco paga dividendos. Prefiere reinvertir todo el cash en el negocio, como vimos en la Parte 3 con el CapEx gigante. Mirá las líneas de “Common stock repurchased” y “Dividends paid” en el CFF: ambas en cero.

4. Dividendos

La otra forma clásica de devolver valor a los accionistas son los dividendos (payments of dividends en el Cash Flow). Es efectivo que sale directo hacia la cuenta del accionista, de forma periódica.

Microsoft paga dividendos crecientes desde 2004 y es, probablemente, el mejor ejemplo de una empresa tech madura con política de dividendos sólida. En 2025 pagó $24.082M en dividendos ($21.771M en 2024, $19.800M en 2023). Cada año paga más que el anterior, y lleva más de dos décadas haciéndolo sin interrupciones.

Apple también paga dividendos, aunque con una proporción completamente distinta. En 2025 pagó $15.421M en dividendos ($15.234M en 2024, $15.025M en 2023). Son más de $15 mil millones por año, pero representan solo una fracción de lo que devuelve por buybacks (recordá: $90.711M en recompras contra $15.421M en dividendos en 2025). Apple claramente prefiere el buyback como mecanismo principal de retorno.

Netflix y Amazon no pagan dividendos. Ninguna de las dos.

¿Cuál es la diferencia entre dividendos y buybacks como forma de retorno?

Los dividendos dan certeza. Sabés que te llegan, sabés cuándo, sabés cuánto. Para inversores que dependen de flujo de ingresos, son fundamentales.

Los buybacks dan flexibilidad. La empresa decide cuándo y cuánto comprar, puede acelerar cuando hay exceso de cash y frenar cuando el contexto cambia. Y son más eficientes desde el punto de vista fiscal en muchas jurisdicciones (vos elegís cuándo realizar la ganancia).

No hay una forma “mejor” inherentemente. Los dividendos muestran disciplina y constancia; los buybacks muestran flexibilidad y oportunismo. Las mejores empresas suelen combinar ambos, como Microsoft y Apple.

5. Emisión de acciones y la conexión con SBC

La última línea importante del CFF es Proceeds from issuance of stock (emisión de acciones). En las empresas maduras, esta línea rara vez es dinero “fresco” de una oferta al mercado. Casi siempre son acciones que se emiten para pagar la Stock-Based Compensation (SBC): los planes de compensación en acciones para empleados.

En Microsoft 2025, “Common stock issued” fue de $2.056M. Son acciones nuevas emitidas principalmente por el ejercicio de opciones y unidades restringidas (RSUs) de empleados. Es la contracara en efectivo de la SBC que vimos como ajuste no-cash en la Parte 2 dentro de Operating Activities.

Y acá viene una conexión conceptual importante que mucha gente se pierde. La SBC hace dos cosas al Cash Flow:

En Operating Activities, se suma de vuelta como ajuste no-cash (porque el gasto del Income Statement no salió en efectivo).

En Financing Activities, aparece como emisión de acciones cuando los empleados venden o ejercen sus opciones.

El costo real para los accionistas existentes no está en el cash, está en la dilución: cada año hay más acciones en circulación. Si la empresa no compensa esa dilución con buybacks, cada accionista pierde participación.

Por eso, para evaluar si el programa de retorno de capital de una empresa es realmente “accretivo” (crea valor), hay que hacer este cálculo:

Buybacks netos = Buybacks − Emisión de acciones por SBC

Si el número es positivo, la empresa está reduciendo el share count de forma neta. Si es negativo, los buybacks ni siquiera alcanzan para compensar la dilución por SBC, y los accionistas pierden a pesar de los buybacks aparentes. Esta distinción es clave cuando analizás empresas tech con alta SBC.

6. El ciclo completo del cash

Con las tres secciones ya cubiertas, podemos ver el circuito completo que atraviesa una empresa madura:

El CFO genera el cash: el negocio produce excedente operativo.

El CFI invierte parte en el futuro: CapEx para mantener y crecer, adquisiciones estratégicas.

El CFF devuelve el resto: paga deuda, recompra acciones, reparte dividendos.

Una empresa madura ideal tiene este perfil: CFO muy positivo, CFI moderadamente negativo, CFF negativo (devuelve valor). Apple y Microsoft encajan perfecto en este molde.

Una empresa en expansión agresiva puede tener: CFO positivo o neutro, CFI muy negativo (invierte fuerte), CFF positivo (toma deuda o emite acciones para financiar el crecimiento). Históricamente, Netflix estuvo en esta categoría, hoy ya completó la transición.

Una empresa joven o sin modelo probado suele mostrar: CFO negativo, CFI negativo, CFF muy positivo (depende 100% del financiamiento externo para seguir operando). Es la fase de startup, y es sostenible solo mientras los inversores sigan aportando capital.

Cuando analizás una empresa, mirar los signos de las tres secciones te da en segundos una idea de en qué fase está su negocio.

¿Qué nos dicen las Financing Activities?

El CFF cuenta la historia de las prioridades de la gerencia. Tres ideas centrales para llevarte:

Apple hace del buyback un arte. $90.711M en 2025, combinados con $15.421M en dividendos: el programa de retorno de capital más agresivo del mercado, financiado por un CFO gigante y por una estructura de deuda eficiente.

Microsoft muestra cómo combinar dividendos crecientes ($24.082M) con buybacks sólidos ($18.420M): el equilibrio clásico de una empresa madura, con una política de dividendos que lleva más de 20 años.

Netflix completó el giro: pasó de tomar deuda para financiar contenido a pagar deuda y recomprar agresivamente ($9.127M en buybacks en 2025). Es la foto contable de una empresa que terminó su fase de “crecer a toda costa”.

Y una conexión que no hay que perder de vista: la SBC que se suma como ajuste no-cash en Operating reaparece en Financing como emisión de acciones. Si los buybacks no compensan esa dilución, el retorno aparente al accionista se evapora.

¿Qué sigue?

Con las tres secciones cubiertas, ya podemos combinar todo. En el próximo artículo vamos a ver el Free Cash Flow (FCF), probablemente la métrica más importante para un inversor: el cash que realmente le queda a la empresa después de operar e invertir lo necesario. Vamos a calcularlo para las cuatro empresas y ver cómo se compara el retorno que genera cada una.

¡Un abrazo y nos vemos en la próxima!

Agustín

Nota de Agustín: Me encanta el contraste entre Apple y Netflix en este artículo. Son dos formas completamente distintas de usar el Cash Flow Statement para leer la estrategia de una empresa. Apple ya terminó su viaje hace décadas: hoy es una máquina tan eficiente que su problema es qué hacer con el exceso de cash (respuesta: devolverlo vía buybacks). Netflix, en cambio, todavía está saliendo de una transformación profunda: un negocio que durante años fue sinónimo de “quemar plata” hoy paga deuda y recompra acciones. Y Microsoft en el medio, como un caso de libro sobre cómo combinar dividendos y buybacks de forma equilibrada. Tres maneras distintas de devolver valor, tres momentos distintos del ciclo de vida de un negocio. Leer el CFF bien te ayuda a entender no solo qué hace la empresa, sino en qué fase está.

¡No te pierdas las otras partes de esta serie! Parte 1: El Efectivo No Miente | Parte 2: Operating Activities | Parte 3: Investing Activities | Parte 5: Free Cash Flow | Parte 6: Conectando los Puntos

Y las series anteriores: Serie Income Statement | Serie Balance Sheet (Parte 1) | Parte 2 | Parte 3 | Parte 4 | Parte 5 | Parte 6 | Parte 7

Escrito por Agustín Garbarino. Si tenés dudas o querés charlar sobre inversiones, escribime a agustin@micaminoinversor.com

Este análisis es con fines educativos y no representa una recomendación de compra o venta. Haz tu propia investigación (DYOR).