El Cash Flow Statement (Parte 3): Investing Activities, CapEx y la Apuesta al Futuro

Cómo leer el CapEx, las adquisiciones y las inversiones financieras: tres modelos opuestos en Apple, Microsoft y Amazon.

Mayo, 2026

Agustín Garbarino

¡Hola a todos! Bienvenidos al tercer artículo de la serie del Cash Flow Statement.

Hasta acá vimos por qué existe el reporte y cómo se estructura (Parte 1), y desarmamos las Operating Activities con el detalle de D&A, Stock-Based Compensation y Working Capital (Parte 2).

Hoy nos metemos con la segunda sección del reporte: las Investing Activities (CFI). Es donde aparece el famoso CapEx, las adquisiciones y las inversiones financieras. En otras palabras, acá vemos dónde están apostando las empresas el dinero que generan, qué tan caro les sale operar y crecer, y cuánto cash queda al final disponible para los accionistas.

Vamos a abrir los reportes de Apple, Microsoft y Amazon de nuevo, porque en esta sección las diferencias entre las tres son las más espectaculares de toda la serie.

1. ¿Qué son las Investing Activities?

En una frase: es el efectivo que la empresa usa para invertir en activos de largo plazo, o el efectivo que recibe cuando vende esos activos. Es la sección del Cash Flow donde aparece la maquinaria de crecimiento de la empresa.

Lo importante para entender al CFI: a diferencia de las Operating Activities (donde un número negativo es bandera roja), en el CFI lo normal es ver números negativos. ¿Por qué? Porque cualquier empresa que esté creciendo tiene que comprar activos para sostener ese crecimiento: máquinas, edificios, data centers, software, otras empresas. Cada uno de esos movimientos sale del cash y aparece como negativo en el CFI.

Las tres líneas que importan dentro del CFI son:

CapEx (Capital Expenditures): la compra de propiedades, plantas y equipos. Es la más grande y la más reveladora. Mide cuánto cuesta mantener y hacer crecer la base operativa de la empresa.

Acquisitions (M&A): la compra de otras empresas, intangibles y participaciones estratégicas. Es donde aparecen los grandes deals.

Marketable Securities: compras y ventas de bonos, treasuries y acciones que la empresa mantiene como inversión financiera. Para empresas con mucho cash (Apple es el ejemplo clásico), esta línea puede ser enorme.

Vamos a ver cada uno con números reales, empezando por la línea más importante.

2. CapEx: la línea más importante del CFI

El CapEx es el dinero que la empresa gasta en activos físicos o tangibles que va a usar durante varios años. Edificios, máquinas, camiones, servidores, data centers. Cualquier cosa que aparezca como Property, Plant and Equipment (PP&E) en el Balance Sheet, salió primero como CapEx en el Cash Flow.

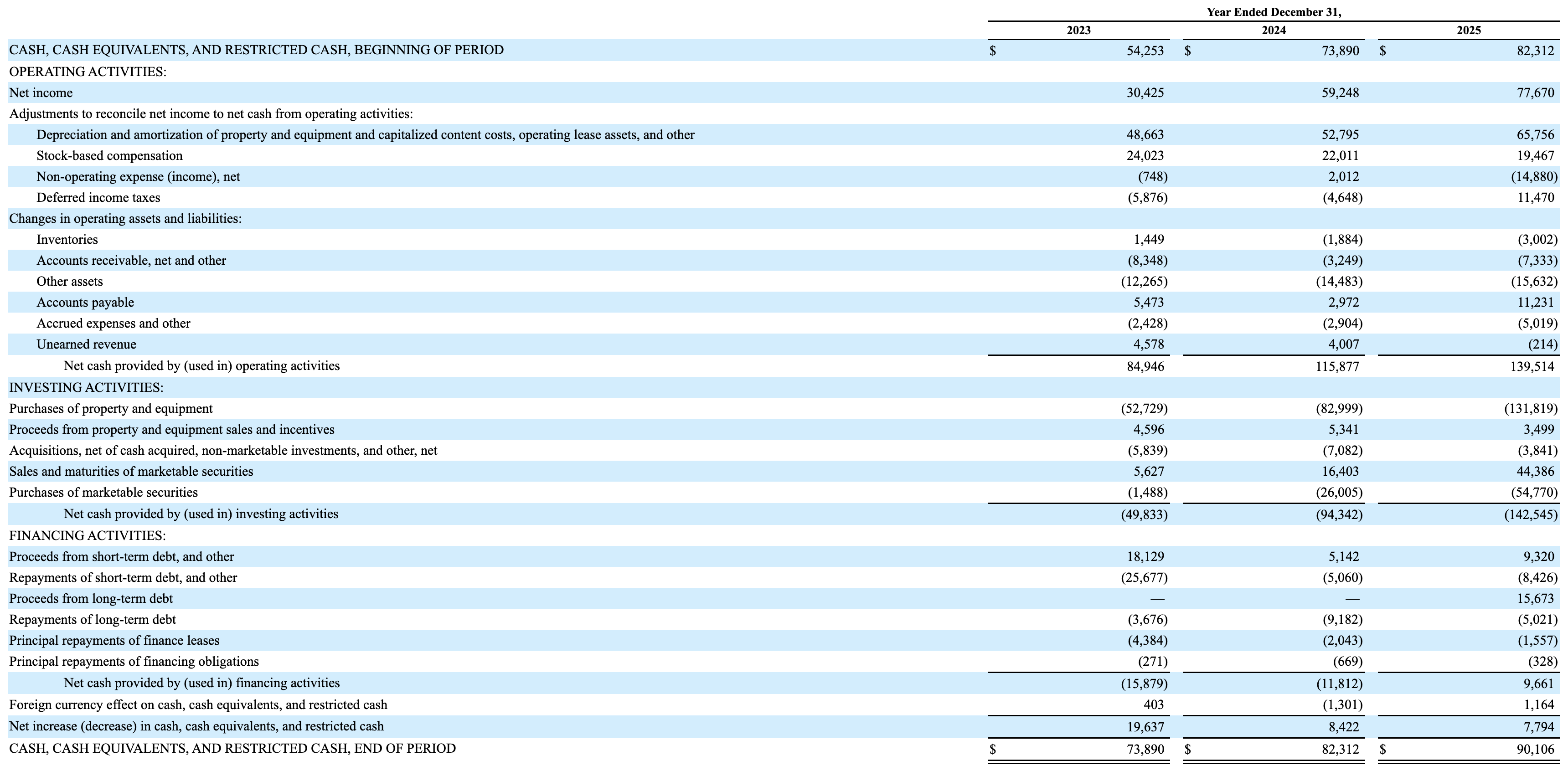

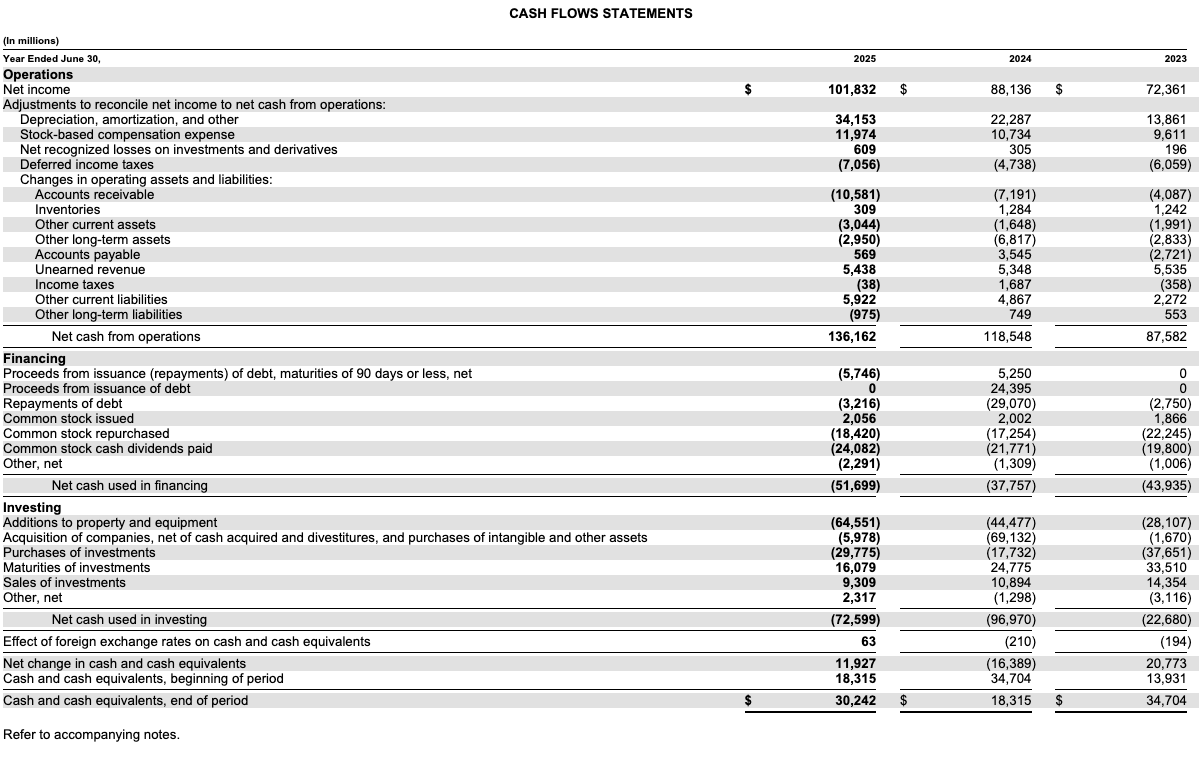

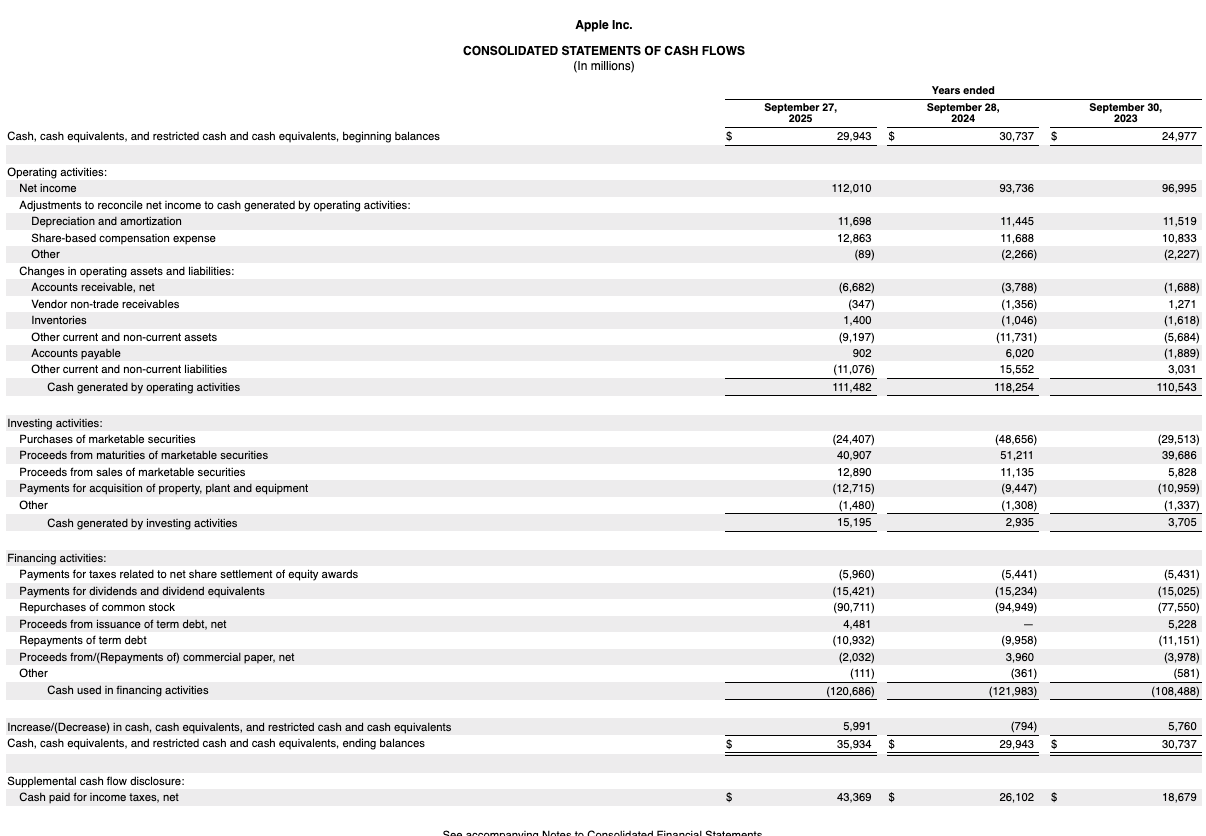

En el reporte de Microsoft aparece como “Additions to property and equipment”. En Amazon: “Purchases of property and equipment”. En Apple: “Payments for acquisition of property, plant and equipment”. Los nombres cambian, el concepto es el mismo.

Comparemos los tres:

| Empresa | CapEx 2023 | CapEx 2024 | CapEx 2025 | Crecimiento 2 años |

|---|---|---|---|---|

| Amazon | $52.729M | $82.999M | $131.819M | 2,5x |

| Microsoft | $28.107M | $44.477M | $64.551M | 2,3x |

| Apple | $10.959M | $9.447M | $12.715M | 1,2x |

Mirá lo que pasó con Amazon y Microsoft: en dos años más que duplicaron su CapEx anual. Amazon pasó de gastar $52 mil millones en activos a gastar $131 mil millones. Microsoft, de $28 mil millones a casi $65 mil millones. Mientras tanto, Apple se mantiene estática entre $9 y $13 mil millones.

¿Qué explica la explosión del CapEx en Amazon y Microsoft? Una palabra: AI. Los hyperscalers (AWS, Azure y Google Cloud) están en una carrera frenética por construir data centers, comprar GPUs de Nvidia y armar la infraestructura para entrenar y servir modelos de IA. Cada GPU de gama alta cuesta decenas de miles de dólares, y se necesitan cientos de miles. La AI no es solo un cambio tecnológico: es un cambio en la estructura de costos de la industria.

Amazon: el caso extremo

En 2025, Amazon gastó $131.819M en property and equipment. Para poner ese número en perspectiva: es más que el GDP anual de Uruguay y Paraguay sumados, y más que el valor de mercado de muchas empresas del S&P 500. Y lo gastó en un solo año.

¿En qué? La mayor parte va a data centers de AWS (servidores, GPUs, networking, energía, refrigeración), seguido por warehouses y centros de distribución para el negocio de e-commerce. También entran ahí los aviones de Amazon Air, los camiones de delivery y las nuevas oficinas corporativas.

El total de CFI en 2025 llegó a $(142.545)M, un 51% por encima del año anterior. Si juntás los tres años, Amazon invirtió más de $267 mil millones solo en CapEx entre 2023 y 2025 (cerca de $285 mil millones si sumás adquisiciones). Es una apuesta brutal por el futuro, y vale la pena entender qué significa para los accionistas: cada dólar de CapEx es un dólar que no vuelve a ellos como dividendos o buybacks.

Microsoft: la otra cara de Azure

Microsoft sigue una historia similar pero a menor escala. El CapEx pasó de $28.107M en 2023 a $64.551M en 2025: más del doble en apenas dos años. La fuente principal: data centers para Azure y para la infraestructura de OpenAI/Copilot.

Pero hay un dato interesante en el CFI de Microsoft que vale la pena señalar. Mirá la línea de “Acquisition of companies, net of cash acquired and divestitures”:

FY2023: $(1.670)M (M&A normal)

FY2024: $(69.132)M (gigante)

FY2025: $(5.978)M (vuelta a la normalidad)

Ese pico de $69 mil millones en 2024 es la adquisición de Activision Blizzard, que cerró en octubre de 2023 (dentro del año fiscal 2024 de Microsoft, que termina el 30 de junio). Fue una de las adquisiciones más grandes de la historia tech. Si solo mirás el CFI de 2024 sin contexto, te asustás: parece que la empresa quemó cash sin control. Pero es un evento único, no parte de la operación normal. Por eso cuando analicés un Cash Flow, siempre hay que separar el CapEx recurrente de los grandes deals.

Apple: el modelo asset-light

Apple es la contracara perfecta. En 2025 gastó apenas $12.715M en CapEx. ¿Cómo puede ser que una de las empresas más valiosas del mundo, que vende cientos de millones de iPhones por año, gaste casi diez veces menos en activos que Amazon?

La respuesta está en el modelo de negocio. Apple no fabrica los iPhones. Eso lo hacen contract manufacturers como Foxconn y Pegatron en plantas que Apple no posee. El CapEx de Apple va principalmente a data centers (para iCloud y servicios), tooling especializado dentro de las plantas de sus partners, retail stores y campus corporativos. Es un modelo asset-light: ingreso enorme con relativamente pocos activos físicos en el balance.

Hay otro detalle curioso en el CFI de Apple: viene siendo positivo los últimos tres años (en 2025 generó $15.195M de cash desde investing activities). Es muy raro ver esto, y menos sostenido por tanto tiempo. ¿Por qué pasa? Apple está deshaciendo posiciones en marketable securities (treasuries y bonos corporativos) más rápido de lo que las recompra. Solo en 2025 vendió o cobró vencimientos por $53.797M, mientras compró apenas $24.407M. Esa diferencia neta hace que el CFI total sea positivo a pesar del CapEx negativo.

¿Por qué Apple está vendiendo sus inversiones financieras? Para devolverle el dinero a los accionistas vía buybacks y dividendos masivos, que vamos a ver en detalle en la próxima parte de la serie.

3. Acquisitions y Marketable Securities

Además del CapEx, las otras dos categorías importantes del CFI son las adquisiciones y las compras y ventas de marketable securities.

Las acquisitions son los M&A: comprar otra empresa, una participación estratégica o intangibles (patentes, software). Aparecen como una línea separada porque son eventos discretos y grandes que distorsionan la lectura si los mezclás con el CapEx normal. El caso de Activision Blizzard en Microsoft es el ejemplo perfecto: en un año, $69 mil millones que no se repiten.

Las marketable securities son las inversiones financieras de la empresa: bonos del Tesoro, bonos corporativos, a veces equity. Cuando una empresa tiene mucho cash y no lo necesita en el corto plazo, en lugar de tenerlo en una caja de ahorro lo invierte en instrumentos líquidos que pagan algo de interés. Apple es el rey absoluto de esta categoría: llegó a tener más de $200 mil millones en marketable securities en su pico, financiando básicamente al gobierno de Estados Unidos.

Para el análisis fundamental, una regla práctica: las compras y ventas de marketable securities no son inversión en el negocio. Son movimientos de tesorería. Cuando calculés el FCF, no hace falta ajustar por estos movimientos: lo único que importa es el CapEx y, eventualmente, las adquisiciones grandes.

4. El gran payoff: Free Cash Flow

Ahora que tenemos el CapEx en la mano, podemos calcular finalmente la métrica más importante del Cash Flow Statement: el Free Cash Flow (FCF).

La fórmula básica es:

Free Cash Flow = Cash from Operations − CapEx

¿Por qué importa tanto? Porque el FCF es el cash que efectivamente le queda a la empresa para los accionistas después de pagar todo lo necesario para mantener y hacer crecer el negocio. Es el dinero que la empresa puede usar para pagar dividendos, recomprar acciones, bajar deuda o acumular cash.

El Net Income es contable. El CFO es mejor pero todavía no descuenta lo que cuesta sostener la operación. El FCF sí lo descuenta. Por eso es la base de la mayoría de los modelos de valuación serios (DCF) y la métrica que más mira la gente que invierte por fundamentos.

Veamos el FCF de las tres empresas en 2025:

| Empresa | CFO | CapEx | Free Cash Flow | CapEx / CFO |

|---|---|---|---|---|

| Apple | $111.482M | $12.715M | $98.767M | 11% |

| Microsoft | $136.162M | $64.551M | $71.611M | 47% |

| Amazon | $139.514M | $131.819M | $7.695M | 94% |

Esta tabla cuenta tres historias completamente distintas:

Apple convierte el 89% de su CFO en Free Cash Flow. De cada dólar que entra por operaciones, casi 90 centavos quedan disponibles para los accionistas. Casi $99 mil millones de FCF en un año. Es la máquina de cash más eficiente del mundo.

Microsoft convierte el 53% de su CFO en FCF. Se queda con $71 mil millones libres después de invertir en data centers de Azure. Es un ratio sano para una empresa que está en plena expansión de infraestructura.

Amazon convierte solo el 6% de su CFO en FCF. Apenas $7,7 mil millones libres a pesar de generar casi $140 mil millones por operaciones. ¿Por qué? Porque casi todo el cash que genera vuelve a entrar como CapEx. Amazon está reinvirtiendo casi todo lo que produce para construir más infraestructura. Es coherente con su tesis de largo plazo, pero hoy queda muy poco para los accionistas.

Esta es una de las razones por las que Apple paga buybacks y dividendos enormes y Amazon nunca pagó un dividendo. No es una decisión filosófica: es matemática. Apple genera FCF de sobra; Amazon apenas tiene FCF que repartir.

5. CapEx de mantenimiento vs. CapEx de crecimiento

Un detalle que vale la pena tener en mente: no todo el CapEx es igual. Conceptualmente se divide en dos:

Maintenance CapEx: lo que hace falta para mantener la capacidad operativa actual. Reemplazar servidores que se rompen, renovar la flota de camiones, actualizar el tooling de las fábricas. Sin este CapEx, la empresa se “come” sus activos y el negocio se degrada.

Growth CapEx: lo que se invierte para aumentar la capacidad. Construir un data center nuevo donde antes no había, abrir un warehouse en una ciudad nueva, levantar una planta para un producto nuevo.

El problema: las empresas no reportan esta división en sus 10-Ks. La línea de CapEx en el Cash Flow es una sola, no se desglosa entre maintenance y growth. Hay que estimarlo, y es uno de los ejercicios más importantes del análisis fundamental serio.

Una aproximación clásica: el maintenance CapEx debe ser cercano a la D&A del período. La lógica es que la D&A representa el desgaste contable de los activos, y para mantener la capacidad tenés que reemplazar lo que se desgasta. Lo que esté por encima de la D&A es growth CapEx.

Aplicado a las tres empresas en 2025:

| Empresa | CapEx | D&A | Growth CapEx aprox. |

|---|---|---|---|

| Apple | $12.715M | $11.698M | ~$1.000M |

| Microsoft | $64.551M | $34.153M | ~$30.400M |

| Amazon | $131.819M | $65.756M | ~$66.000M |

La interpretación: Apple está gastando casi todo en mantener lo que tiene (su negocio está maduro). Microsoft y Amazon están invirtiendo decenas de miles de millones por encima de su D&A en expansión pura. Esto deja claro que la apuesta a la AI no es marketing: es una transformación real de la base operativa de las dos empresas.

Es importante decir que esta es una aproximación, no un número exacto. Algunas empresas dan pistas en sus reportes, pero la mayoría no. Los inversores serios complementan este cálculo leyendo los Management Discussion & Analysis (MD&A) y las earnings calls.

¿Qué nos dicen las Investing Activities?

El CFI es la sección del Cash Flow que más te dice sobre la tesis de largo plazo de una empresa. Una empresa que casi no hace CapEx está probablemente en modo cosecha (madura, asset-light, devolviendo cash). Una empresa con CapEx que crece más rápido que sus revenues está en plena expansión y está apostando fuerte por algo. Una empresa con CapEx errante o explosivo de un año al otro hay que mirarla con lupa.

Tres ideas para quedarse:

El CapEx no es opcional: en negocios capital-intensive (cloud, retail físico, manufactura), un CapEx alto no es señal de mala gestión sino una característica del modelo. La pregunta correcta no es “¿gasta mucho en CapEx?”, sino “¿el retorno futuro de ese CapEx justifica la inversión hoy?”.

El Free Cash Flow es el número que importa: una vez que restás el CapEx al CFO, tenés la foto real de cuánto cash queda para los accionistas. Apple genera $99 mil millones de FCF, Amazon apenas $8 mil millones, a pesar de tener CFO similares. La diferencia está en cuánto necesita reinvertir cada uno.

Separá los eventos únicos del CapEx recurrente: una adquisición grande como Activision Blizzard distorsiona el CFI de un año. Para el análisis de tendencia, mirá el CapEx puro y dejá las acquisitions como un ítem aparte.

¿Qué sigue?

En el próximo artículo cerramos las tres secciones del Cash Flow con las Financing Activities (CFF). Vamos a desarmar los buybacks, dividendos y movimientos de deuda: las decisiones que toma la empresa con el cash que le sobra. Apple va a ser la protagonista por su programa de buybacks, uno de los más grandes de la historia corporativa, pero también vamos a ver el contraste con Amazon, que jamás pagó un dividendo.

¡Un abrazo y nos vemos en la próxima!

Agustín

Nota de Agustín: Cuando leás un Cash Flow, después del CFO mirá siempre el CapEx, en ese orden. El CFO te dice si el negocio funciona; el CapEx te dice cuánto cuesta hacerlo funcionar. La resta entre los dos es lo que efectivamente queda para los dueños de la empresa, y es el número contra el que tenés que comparar el precio que pagás por la acción. Una empresa con CFO impresionante pero un CapEx que se lo come casi todo no es una máquina de cash: es una máquina de reinversión. Puede ser una buena inversión si el growth CapEx genera retornos altos en el futuro, pero no es lo mismo que tener Free Cash Flow disponible hoy. La diferencia es la que separa a Apple de Amazon, y la que explica por qué el mercado las valora con múltiplos tan distintos.

¡No te pierdas las otras partes de esta serie! Parte 1: El Efectivo No Miente | Parte 2: Operating Activities | Parte 4: Financing Activities | Parte 5: Free Cash Flow | Parte 6: Conectando los Puntos

Y las series anteriores: Serie Income Statement | Serie Balance Sheet (Parte 1) | Parte 2 | Parte 3 | Parte 4 | Parte 5 | Parte 6 | Parte 7

Escrito por Agustín Garbarino. Si tenés dudas o querés charlar sobre inversiones, escribime a agustin@micaminoinversor.com

Este análisis es con fines educativos y no representa una recomendación de compra o venta. Haz tu propia investigación (DYOR).