El Cash Flow Statement (Parte 1): El Efectivo No Miente

Por qué el Cash Flow Statement es el “detector de mentiras” de los estados financieros y cómo leerlo usando el reporte de Microsoft.

Abril, 2026

Agustín Garbarino

¡Hola a todos! Qué bueno arrancar esta nueva serie.

Si vienen siguiendo el camino, ya recorrimos juntos el Income Statement (cómo la empresa genera ganancias) y el Balance Sheet (qué tiene, qué debe y qué queda para los accionistas). Dos estados financieros fundamentales que nos dan una visión bastante completa de cualquier empresa.

Pero hay un tercer estado financiero que, para muchos inversores, es el más importante de los tres: el Cash Flow Statement (Estado de Flujo de Efectivo). ¿Por qué? Porque responde la pregunta más simple y más directa: ¿la empresa genera efectivo de verdad?

Hoy arrancamos con Microsoft para entender de qué se trata, cómo se estructura y por qué es tan valioso para nosotros como inversores.

1. ¿Por qué otro estado financiero?

Seguramente te estés preguntando: si ya tenemos el Income Statement y el Balance Sheet, ¿para qué necesitamos un tercero?

La respuesta es simple: una empresa puede ser “rentable” en el Income Statement y aun así quedarse sin efectivo. Suena contradictorio, pero pasa más de lo que te imaginás.

Pensalo así: tenés un kiosco que vende un montón. Todo el barrio te compra. Pero si todos tus clientes te pagan a 90 días y vos tenés que pagarle a tus proveedores de contado, te fundís aunque “ganes dinero”. Las ventas están, las ganancias aparecen en el papel, pero en tu cuenta bancaria no hay nada.

El Cash Flow Statement existe para resolver esa desconexión. No le importa cuánto “ganaste” según las reglas contables. Solo le importa una cosa: cuánto efectivo entró y cuánto salió de la cuenta.

2. La diferencia clave: Devengado vs. Efectivo

Para entender el Cash Flow, primero hay que entender una diferencia fundamental en contabilidad:

El Income Statement usa el criterio de devengado (accrual basis): registra los ingresos cuando se “ganan”, no cuando se cobran. Si vendiste algo en diciembre pero el cliente te paga en febrero, el ingreso se registra en diciembre.

El Cash Flow Statement usa el criterio de efectivo (cash basis): solo cuenta cuando el dinero entra o sale de la cuenta. Ese mismo ingreso de diciembre recién aparece en febrero, cuando la transferencia llega.

Miremos a Microsoft para ver esto en acción:

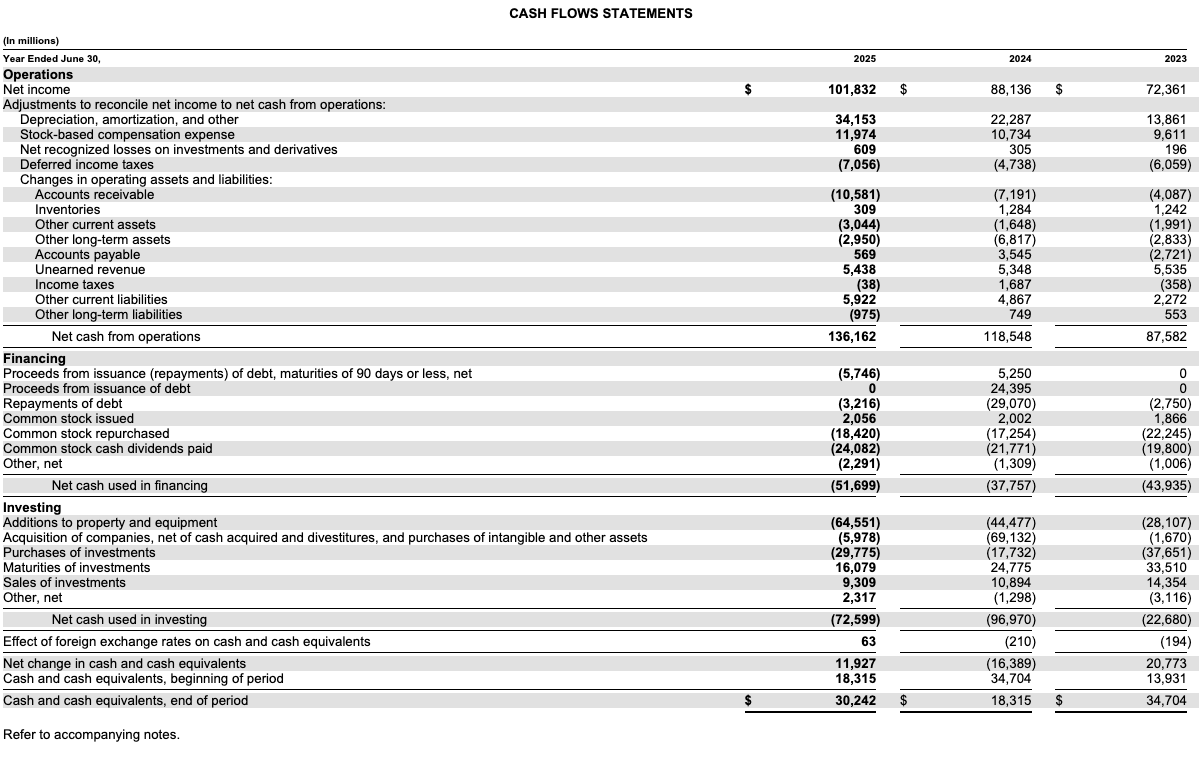

Microsoft reportó un Net Income de $101.832M en el año fiscal 2025 (terminado el 30 de junio de 2025). Pero su Cash from Operations fue de $136.162M. Son $34.330 millones de diferencia. ¿Cómo es posible que haya generado más efectivo del que reportó como ganancia?

La respuesta está en los ajustes que conectan las ganancias con el cash real, y los vamos a ver en detalle en el Artículo 2. Pero por ahora, quedate con esta idea: el Net Income y el Cash from Operations son dos medidas distintas, y las diferencias entre ellos cuentan una historia muy reveladora.

Un concepto clave: el Cash Flow es más difícil de “maquillar” que las ganancias. Las empresas tienen cierta flexibilidad en cómo registran ingresos y gastos en el Income Statement (dentro de las reglas contables, claro), pero el efectivo es el efectivo. O entró a la cuenta o no entró. Por eso muchos inversores consideran al Cash Flow Statement como el “detector de mentiras” de los estados financieros.

3. La estructura del Cash Flow Statement

El Cash Flow Statement se divide en tres secciones claras. Cada una cubre un tipo diferente de movimiento de efectivo:

Operating Activities (CFO): El cash del negocio principal

Es el efectivo que genera (o consume) la operación del día a día. Las ventas que se cobran, los sueldos que se pagan, los impuestos, los proveedores. En el caso de Microsoft: $136.162M en 2025. Es la sección más importante de las tres porque muestra si el negocio principal genera dinero de verdad.

Investing Activities (CFI): Compra y venta de activos

Es el efectivo que se usa para invertir en el futuro del negocio: comprar edificios, data centers, equipos, o adquirir otras empresas. Microsoft usó $72.599M en inversiones durante 2025 (es negativo porque el dinero sale). Acá es donde aparecen los famosos Capital Expenditures (CapEx) que vamos a analizar en el Artículo 3.

Financing Activities (CFF): Deuda, acciones y dividendos

Es el efectivo que entra o sale por decisiones de financiamiento: tomar deuda, pagar deuda, emitir acciones, recomprar acciones o pagar dividendos. Microsoft usó $51.699M en actividades de financiamiento en 2025, incluyendo $24.092M en dividendos y $18.425M en buybacks (recompra de acciones).

El resultado final

El cambio neto en efectivo surge de sumar las tres secciones, más un ajuste por efecto del tipo de cambio:

CFO: +$136.162M (generó efectivo operando)

CFI: −$72.599M (invirtió en activos y adquisiciones)

CFF: −$51.699M (buybacks, dividendos, movimientos de deuda)

El resultado: un aumento neto de $11.927M en efectivo durante el año fiscal 2025. Es decir, después de operar, invertir y devolver valor a los accionistas, a Microsoft le sobraron casi $12.000 millones. El efectivo al final del período quedó en $30.242M.

¿Subió o bajó el efectivo respecto al año anterior? Subió. Y eso, después de invertir $72.000 millones y devolver más de $42.000 millones entre dividendos y buybacks, es una señal poderosa.

4. Método Indirecto: Arrancamos desde el Net Income

Si mirás el screenshot de Microsoft, vas a notar que la sección de Operating Activities no arranca listando “cobré tanto de clientes, pagué tanto a proveedores”. En cambio, arranca con el Net Income y le hace ajustes para llegar al cash real.

Esto se llama el método indirecto, y es el que usan prácticamente todas las empresas públicas. ¿Por qué? Porque es más fácil de armar para las empresas, y además tiene una ventaja enorme para nosotros: muestra la reconciliación entre las ganancias y el efectivo.

El flujo básico es:

Arrancás con el Net Income, $101.832M para Microsoft.

Sumás ajustes no-cash, gastos que aparecen en el Income Statement pero que no implicaron una salida de efectivo. El más grande es la Depreciation & Amortization ($34.153M): recordá que es la “cuota” contable de los activos que vimos en el Balance Sheet, no dinero que salió del banco. También está la Stock-Based Compensation ($11.974M).

Ajustás por cambios en el Working Capital, si las Accounts Receivable subieron, eso significa que vendiste pero no cobraste (menos cash). Si las Accounts Payable subieron, compraste pero no pagaste (más cash por ahora).

Llegás al Cash from Operations: $136.162M.

Cada uno de estos ajustes cuenta una historia, y los vamos a desmenuzar en el Artículo 2. Por ahora, lo importante es entender el concepto: el método indirecto construye un puente entre las ganancias contables y el efectivo real.

5. Las fechas y los períodos

Un detalle que puede parecer menor pero es fundamental: el Cash Flow Statement cubre un período de tiempo, igual que el Income Statement.

Fijate en el encabezado del reporte de Microsoft: dice “Year Ended June 30, 2025”. Eso significa que muestra todos los movimientos de efectivo que ocurrieron durante el año fiscal completo (de julio 2024 a junio 2025).

Esto es diferente del Balance Sheet, que es una foto de un momento puntual (“As of June 30, 2025”). El Cash Flow no te dice cuánto efectivo tiene la empresa, sino cuánto se movió durante el período.

Y hay otro detalle clave en el screenshot: Microsoft muestra tres años de datos (2025, 2024 y 2023). Esto es estándar y es extremadamente útil porque te permite ver tendencias. Por ejemplo, el Cash from Operations pasó de $87.582M (2023) a $118.548M (2024) a $136.162M (2025). Un crecimiento de más del 55% en dos años. Eso te dice que la máquina de generar efectivo de Microsoft se está acelerando, no frenando.

¿Qué nos dice el Cash Flow Statement?

El Cash Flow Statement es el estado financiero más difícil de manipular de los tres. El Income Statement te dice cuánto “ganó” la empresa según las reglas contables. El Balance Sheet te dice qué tiene y qué debe en un momento dado. Pero el Cash Flow te dice algo que no se puede disfrazar: cuánto efectivo real generó y en qué lo usó.

Si una empresa reporta ganancias crecientes pero su Cash from Operations se estanca o baja, algo no cierra. Las ganancias pueden ser de “papel”. El efectivo no.

Microsoft es un gran ejemplo para arrancar esta serie porque es una empresa donde los tres estados financieros cuentan la misma historia: ganancias crecientes, activos sólidos, y generación de efectivo acelerándose año tras año. No siempre es así, y en los próximos artículos vamos a ver casos donde las historias divergen.

¿Qué sigue?

En el próximo artículo nos metemos de lleno en la sección más importante del Cash Flow Statement: las Operating Activities (Cash from Operations). Vamos a desarmar cada ajuste, desde la Depreciation & Amortization hasta la Stock-Based Compensation y los cambios en Working Capital, para entender exactamente cómo se pasa de las ganancias al efectivo real. Y vamos a comparar Microsoft con Amazon y Apple para ver cómo empresas muy diferentes generan (y gastan) su cash operativo.

¡Un abrazo y nos vemos en la próxima!

Agustín

Nota de Agustín: Fijate en este dato: Microsoft generó $136.162 millones en efectivo operativo en 2025, pero su Net Income fue de $101.832 millones. Esos $34.330 millones de diferencia no son un “error”. Son principalmente gastos no-cash como la Depreciation ($34.153M) y la Stock-Based Compensation ($11.974M): la empresa los resta como gasto en el Income Statement (reduciendo las ganancias), pero nunca salió un centavo de la cuenta bancaria. Cuando sumás esos ajustes de vuelta, el cash real es significativamente mayor que la ganancia reportada. Es uno de los conceptos más contraintuitivos de los estados financieros, y cuando lo internalizás, cambia cómo leés los reportes.

¡No te pierdas las otras partes de esta serie! Parte 2: Operating Activities | Parte 3: Investing Activities | Parte 4: Financing Activities | Parte 5: Free Cash Flow | Parte 6: Conectando los Puntos

¡No te pierdas las otras series! Serie Income Statement | Serie Balance Sheet (Parte 1) | Parte 2 | Parte 3 | Parte 4 | Parte 5 | Parte 6 | Parte 7

Escrito por Agustín Garbarino. Si tenés dudas o querés charlar sobre inversiones, escribime a agustin@micaminoinversor.com

Este análisis es con fines educativos y no representa una recomendación de compra o venta. Haz tu propia investigación (DYOR).