El Balance Sheet (Parte 7): Conectando los Puntos

Checklist del inversor: 6 preguntas clave para analizar cualquier Balance Sheet, con Microsoft, Apple, Amazon y Netflix lado a lado.

Marzo, 2026

Agustín Garbarino

¡Hola a todos! Llegamos al final de esta serie del Balance Sheet.

En los seis artículos anteriores recorrimos cada rincón del Balance Sheet: desde la ecuación fundamental (Parte 1), pasando por los activos corrientes y no corrientes (Partes 2 y 3), los pasivos corrientes y no corrientes (Partes 4 y 5), hasta el Shareholders' Equity (Parte 6). Ahora es momento de juntar todo y convertir esos conceptos en un sistema práctico para analizar cualquier empresa.

Este artículo no introduce conceptos nuevos. Es la guía que yo hubiera querido tener cuando empecé a leer reportes financieros: un checklist claro, con las preguntas correctas, aplicado a las cuatro empresas que nos acompañaron en toda la serie.

1. El Balance Sheet de un vistazo: Repaso rápido

Antes de armar el checklist, un repaso de 30 segundos:

El Balance Sheet es una foto de la salud financiera de una empresa en un momento específico. Tiene tres secciones:

Activos: Todo lo que la empresa tiene (cash, inversiones, propiedades, intangibles)

Pasivos: Todo lo que la empresa debe (deudas, cuentas por pagar, compromisos)

Shareholders' Equity: Lo que queda para los accionistas (Activos - Pasivos)

La ecuación que los conecta: Activos = Pasivos + Equity. Siempre. Sin excepciones.

Cada sección se divide en corriente (menos de un año) y no corriente (más de un año), lo cual nos dice mucho sobre los plazos y la urgencia de cada partida.

Con eso en mente, vamos al checklist.

2. Las 6 preguntas clave que todo inversor debe hacerse

Cuando abras el 10-K de cualquier empresa, estas son las preguntas que tenés que responder antes de tomar una decisión de inversión. Las ordené de más básica a más avanzada:

Pregunta 1: ¿Tiene más activos que pasivos?

Es la pregunta más elemental de solvencia. Si Total Assets > Total Liabilities, la empresa tiene equity positivo y es solvente. Si no, hay un problema serio.

Suena obvio, pero no te saltees este paso. Empresas en problemas reales muestran activos que se achican y pasivos que crecen año a año. La tendencia importa más que la foto.

Pregunta 2: ¿La deuda es manejable respecto al efectivo?

No alcanza con saber que tiene más activos que pasivos. Necesitás entender si la deuda financiera (la que genera intereses) es razonable comparada con el efectivo disponible.

Mirá el Cash + Short-term Investments y comparalo con el Total Debt (short-term + long-term). Si la empresa tiene más cash que deuda, puede pagar todo mañana si quisiera. Si la deuda es mucho mayor que el cash, necesitás entender por qué y si el flujo de caja puede cubrirla cómodamente.

Pregunta 3: ¿El Working Capital es positivo?

Como vimos en la Parte 4, el Working Capital se enfoca en el ciclo operativo del negocio:

Working Capital = Inventarios + Cuentas por Cobrar - Cuentas por Pagar

Te dice cuánta plata necesita la empresa para operar su día a día: cuánto tiene en productos que todavía no vendió (Inventarios), cuánto le deben los clientes (Cuentas por Cobrar) y cuánto le debe a sus proveedores (Cuentas por Pagar).

Pero el número en sí no es lo más importante. Lo que realmente importa es la variación año a año. Si el Working Capital sube mucho de un período a otro, la empresa está “atrapando” más efectivo en sus operaciones: más inventario acumulado, más clientes que no pagan, o proveedores que cobran más rápido. Eso consume cash. Si baja, la empresa está liberando efectivo, lo cual es positivo.

Un caso interesante es Apple, que lo vimos en la Parte 4: tiene un Working Capital operativo negativo porque sus Cuentas por Pagar son enormes comparadas con sus Inventarios y Cuentas por Cobrar. Eso significa que Apple cobra antes de pagar, y sus proveedores le están financiando la operación. Para la mayoría de las empresas eso sería una señal de alerta, pero en Apple es poder de negociación.

Pregunta 4: ¿Cómo se financia el crecimiento?

¿La empresa crece con ganancias propias (Retained Earnings altos, deuda baja) o a puro préstamo (deuda creciendo, equity estancado)? Ambas estrategias pueden ser válidas, pero tenés que entender cuál usa cada empresa.

Una empresa con Retained Earnings crecientes y deuda baja se autofinancia: menos riesgo, más independencia. Una empresa que toma deuda agresiva está apostando a que el retorno superará el costo: más riesgo, potencialmente más crecimiento.

Pregunta 5: ¿Hay mucho Goodwill?

El Goodwill (lo que se pagó de más en adquisiciones) es un activo “intangible” que puede desaparecer de un día para el otro si la empresa determina que la adquisición no valió lo que pagó (impairment). Si el Goodwill representa una porción enorme de los activos totales, hay riesgo latente.

No es que Goodwill sea malo en sí. Microsoft tiene $119.500M en Goodwill y está justificado por adquisiciones como LinkedIn y Activision que generan valor real. Pero si una empresa tiene Goodwill alto y las adquisiciones no están funcionando bien, ese número puede caer de golpe y llevarse el equity con él.

Pregunta 6: ¿La empresa recompra acciones?

Mirá el Treasury Stock y los cambios en las acciones en circulación. Si la empresa recompra acciones consistentemente, está devolviendo valor a los accionistas: menos acciones en circulación = mayor ganancia por acción (EPS) para vos.

Las recompras reducen el equity contable (como vimos con Apple), pero benefician al accionista que se queda. Lo importante es que la empresa recompre a precios razonables, no que infle artificialmente el EPS comprando a cualquier precio.

3. Las cuatro empresas lado a lado

Ahora apliquemos el checklist a nuestras cuatro empresas. Vamos a responder las seis preguntas para cada una, empezando por sus balances completos.

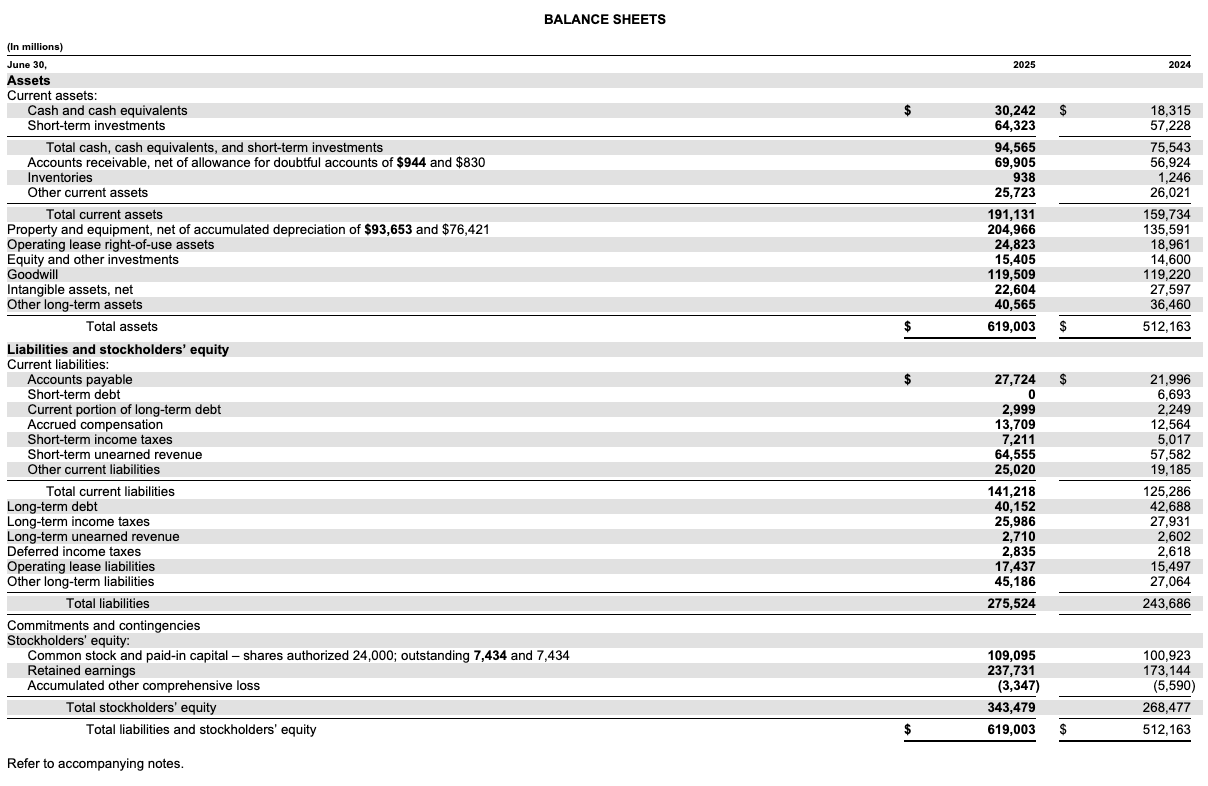

Microsoft: El balance más sólido del grupo

Solvencia: Total Assets de $619.003M vs Total Liabilities de $275.524M. Equity de $343.479M (55% de los activos). Sin dudas, el balance más sólido del grupo.

Deuda vs Cash: $94.565M en cash e inversiones de corto plazo contra $40.152M en deuda de largo plazo más $2.999M en porción corriente. Tiene más del doble de cash que deuda financiera. Podría pagar toda su deuda mañana y le sobrarían $50.000 millones.

Working Capital: Inventarios ($938M) + Accounts Receivable ($69.905M) - Accounts Payable ($27.724M) = ~$43.119M. Subió desde ~$36.174M en 2024 (+$6.945M), lo que indica que Microsoft está atrapando más efectivo en sus operaciones, principalmente por el crecimiento en cuentas por cobrar. No es preocupante dado el volumen de cash que genera.

Financiamiento: Retained Earnings creciendo fuerte (de $173.144M en 2024 a $237.771M en 2025, +$64.600M), más deuda reduciéndose. Se autofinancia con creces. El crecimiento explosivo de Azure e IA genera tanto efectivo que Microsoft no necesita tomar deuda nueva.

Goodwill: $119.500M (19% de los activos totales). Significativo, pero respaldado por adquisiciones que generan valor real: LinkedIn contribuye más de $16.000 millones anuales en ingresos, y Activision Blizzard está integrado y generando. No es Goodwill “vacío”.

Buybacks: Microsoft hace recompras moderadas pero consistentes. Su estrategia es balanceada: paga dividendos, recompra acciones y retiene ganancias para crecer. El perfil más equilibrado del grupo.

Bonus, Unearned Revenue: $64.555M de corto plazo + $2.710M de largo plazo = $67.265M en ingresos “asegurados”. Es una cifra enorme que refleja el poder del modelo de suscripciones (Office 365, Azure, Game Pass). Más de $67.000 millones que ya cobró pero todavía no reconoció como ingreso. Eso es visibilidad de ingresos futuros como pocas empresas tienen.

Veredicto: Microsoft es probablemente el balance más completo y sólido de las cuatro. Mucho cash, poca deuda, equity creciente, Goodwill justificado, Unearned Revenue masivo. Si buscás una empresa “a prueba de crisis” desde la perspectiva del balance, esta es.

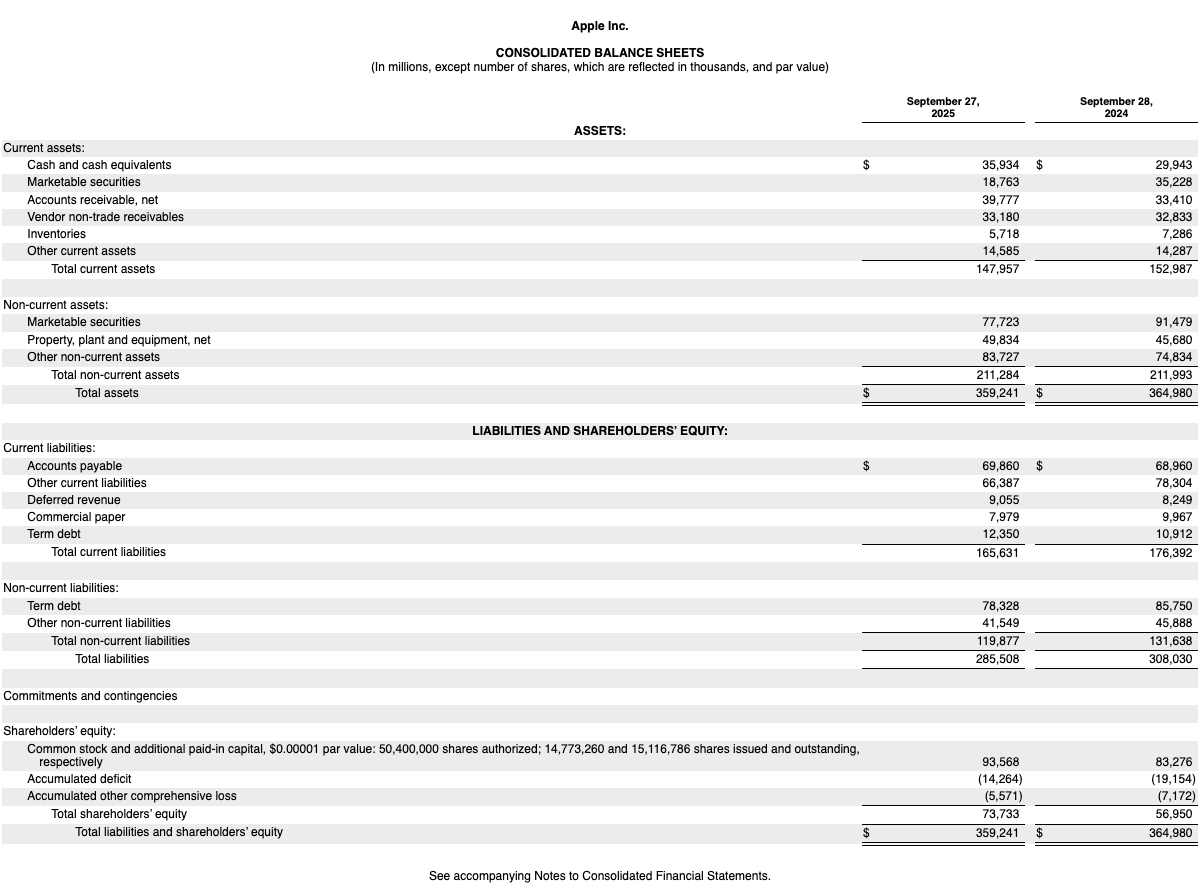

Apple: El cash king con equity mínimo

Solvencia: Total Assets de $359.241M vs Total Liabilities de $285.508M. Equity de solo $73.733M (20% de los activos). El equity más bajo del grupo en proporción. Pero ya sabemos por qué: buybacks masivos.

Deuda vs Cash: $35.934M en cash + $18.763M en Marketable Securities de corto plazo = ~$54.700M en liquidez inmediata, contra $78.328M en deuda de largo plazo + $12.350M corriente = ~$90.700M en deuda total. Apple tiene menos cash que deuda. ¿Es preocupante? No realmente. Apple genera más de $100.000 millones anuales en flujo de caja operativo. Puede pagar toda su deuda en menos de un año con lo que genera. La deuda es una elección estratégica, no una necesidad.

Working Capital: Inventarios ($5.718M) + Accounts Receivable ($39.777M) - Accounts Payable ($69.860M) = -$24.365M. Mejoró levemente desde -$28.264M en 2024, pero sigue siendo negativo. El clásico caso que discutimos en la Parte 4: las Cuentas por Pagar de Apple son enormes comparadas con sus Inventarios y Cuentas por Cobrar. Sus proveedores le financian la operación. Es poder de negociación, no debilidad.

Financiamiento: Accumulated Deficit de -$14.264M en Retained Earnings. Apple genera ganancias brutales pero devuelve más de lo que retiene a través de buybacks ($600.000M+ acumulados) y dividendos. Es la estrategia más agresiva de retorno al accionista del grupo.

Goodwill: No aparece como línea relevante en el balance de Apple. Apple creció principalmente de forma orgánica, no a través de grandes adquisiciones. Esto elimina el riesgo de impairment.

Buybacks: Los más agresivos del mercado. Más de $600.000 millones devueltos a accionistas históricamente. El Accumulated Deficit es la prueba de la magnitud: Apple devolvió más dinero del que acumuló en toda su historia. Las acciones en circulación bajan año a año, lo que incrementa el EPS y el valor para cada accionista.

Veredicto: Apple es el balance más “engañoso” si no entendés la estrategia detrás. Los números superficiales (equity bajo, Working Capital negativo, déficit acumulado) parecen preocupantes. Pero cuando entendés que es la empresa que más cash genera en el mundo y que elige devolver ese cash a los accionistas, la historia cambia completamente. Es el ejemplo perfecto de por qué no podés mirar números sueltos sin contexto.

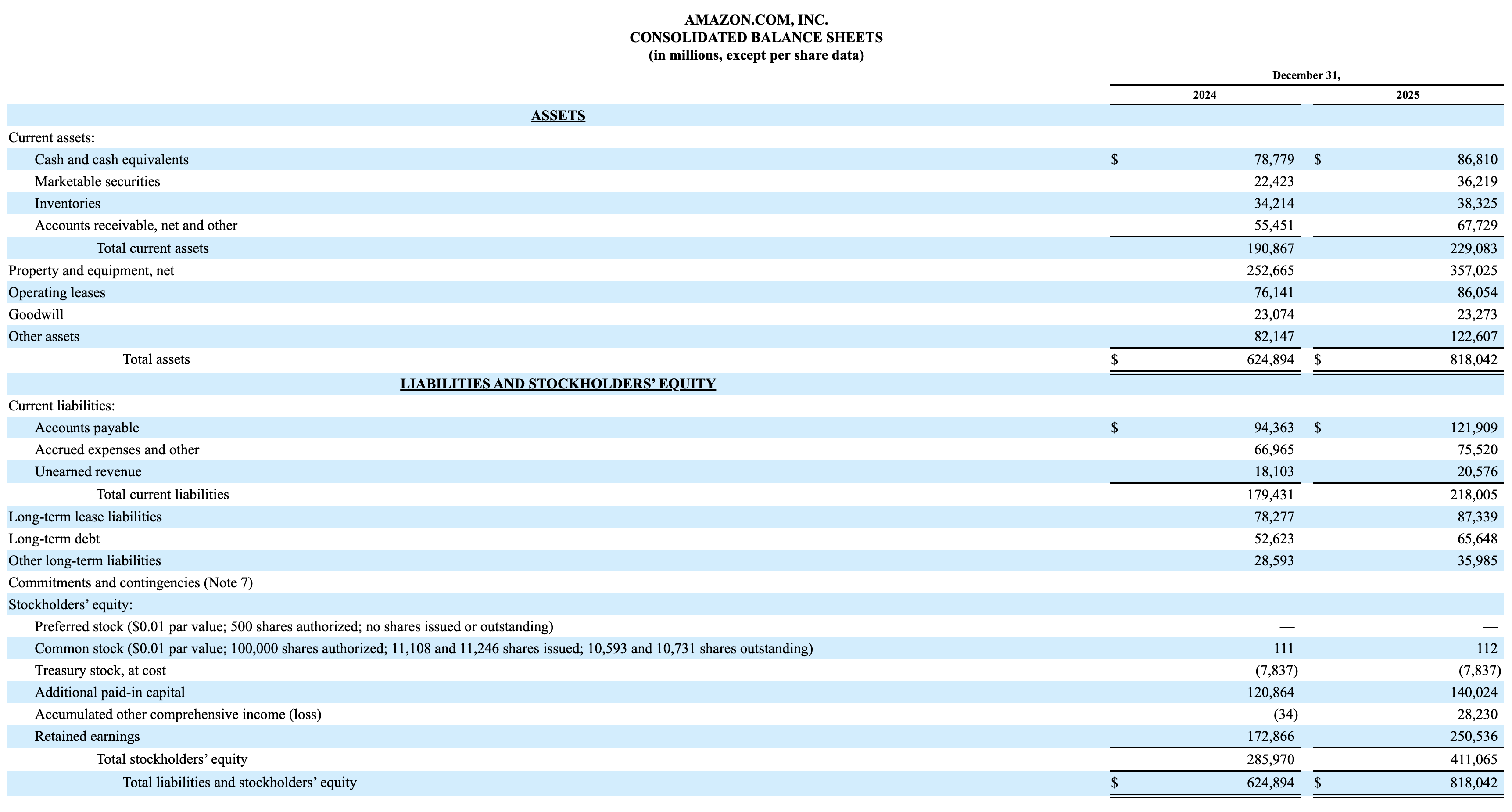

Amazon: La máquina de reinversión

Solvencia: Total Assets de $818.042M vs Total Liabilities de $406.977M. Equity de $411.065M (~50% de los activos). El balance más grande del grupo en términos absolutos, con una distribución equilibrada entre deuda y equity.

Deuda vs Cash: $86.810M en cash + $36.219M en Marketable Securities = ~$123.000M en liquidez, contra $65.648M en deuda de largo plazo. Tiene casi el doble de liquidez que de deuda financiera. Sin embargo, si sumamos los $87.339M en Operating Lease Liabilities de largo plazo, los compromisos totales son mucho mayores. Esos alquileres de data centers y centros de distribución son compromisos reales que no se pueden ignorar.

Working Capital: Inventarios ($38.325M) + Accounts Receivable ($67.729M) - Accounts Payable ($121.909M) = -$15.855M. Pasó de -$4.698M en 2024 a -$15.855M en 2025, un cambio significativo. Las Cuentas por Pagar crecieron $27.546M en un solo año (de $94.363M a $121.909M), mucho más rápido que los inventarios y cuentas por cobrar. Es un caso similar al de Apple: Amazon le debe a miles de proveedores del marketplace, y esos proveedores le están financiando la operación. Mientras siga generando cash flow operativo fuerte, el Working Capital negativo no es una señal de alarma, es poder de negociación.

Financiamiento: Retained Earnings de $250.536M (subió $77.600M desde 2024, el mayor salto del grupo). Amazon nunca pagó dividendos. Cada peso de ganancia se reinvierte. La deuda creció $13.000M en un año, financiando la expansión de infraestructura de IA y AWS. Es la estrategia más orientada al crecimiento del grupo.

Goodwill: $23.374M (menos del 3% de los activos totales). Sorprendentemente bajo para una empresa que hizo adquisiciones como Whole Foods y MGM. El grueso de los activos de Amazon es tangible: $357.025M en PPE (centros de distribución, data centers, servidores).

Buybacks: Modestos. Treasury Stock de -$7.837M (prácticamente sin cambios). Amazon prefiere reinvertir en el negocio antes que devolver capital a los accionistas.

Veredicto: Amazon es el perfil del constructor agresivo. Toma deuda, reinvierte todo, no paga dividendos, hace buybacks mínimos. El balance es capital-intensive (PPE de $357.000M, lease liabilities de $87.000M) porque el negocio lo requiere: no podés mover paquetes sin centros de distribución ni procesar datos sin data centers. Si la apuesta por IA y cloud funciona, este balance genera retornos enormes. Si no, los compromisos de alquiler y deuda pesan.

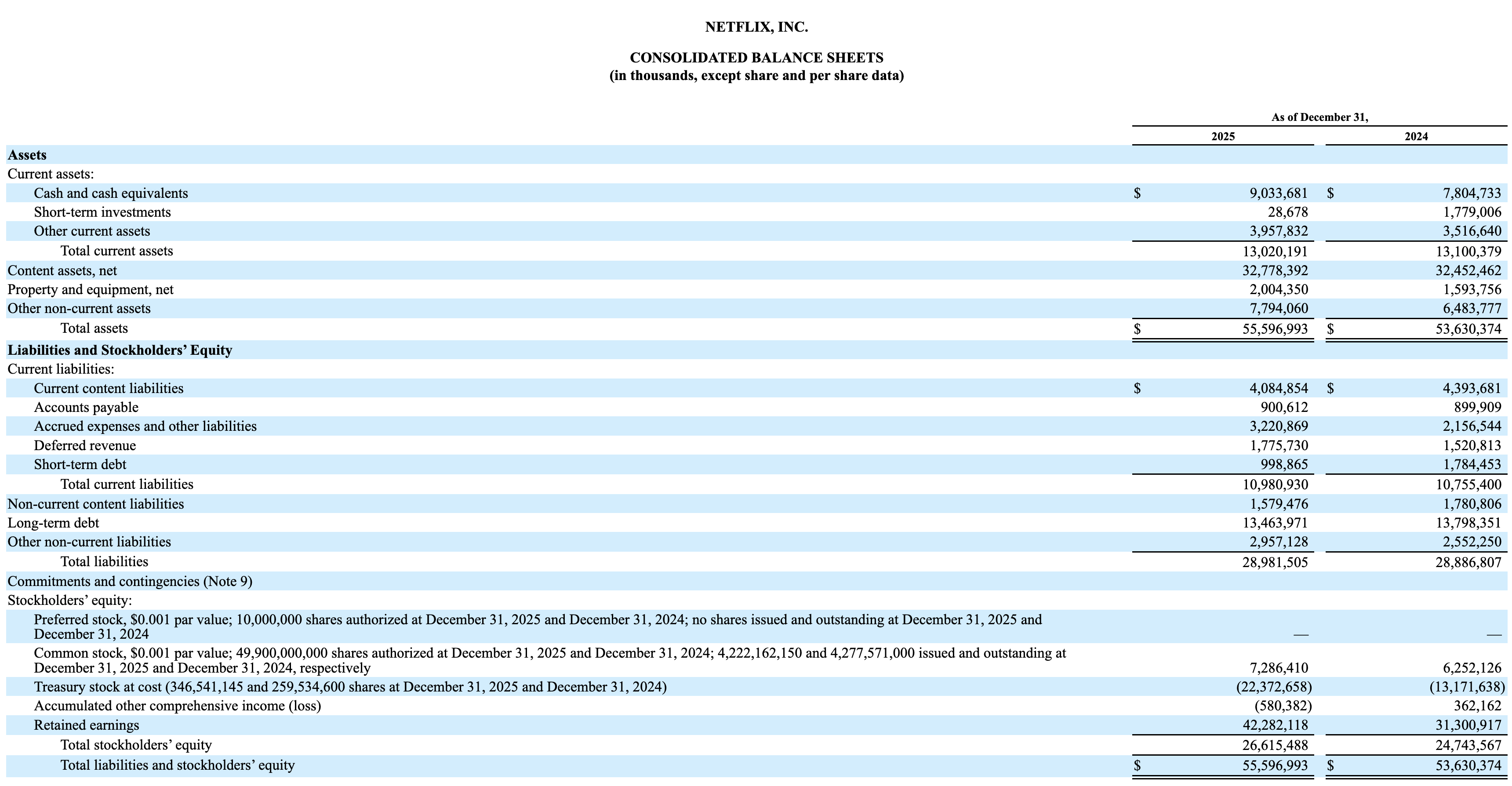

Netflix: De deuda a buybacks

Solvencia: Total Assets de ~$55.997M vs Total Liabilities de ~$28.981M. Equity de ~$26.916M (~48% de los activos). Un balance considerablemente más chico que los otros tres, pero proporcionalmente sólido.

Deuda vs Cash: ~$9.034M en cash + ~$29M en inversiones de corto plazo = ~$9.063M en liquidez, contra $13.464M en deuda de largo plazo + $999M en deuda de corto plazo = ~$14.463M en deuda total. Netflix todavía tiene más deuda que cash. Mirando solo este balance, la mejora entre 2024 y 2025 es leve. Pero si accedemos a los estados financieros de años anteriores, la historia es otra: en 2020 Netflix tenía ~$17.750M en deuda de largo plazo, y desde 2021 dejó de financiarse con nueva deuda. La reducción de ~$17.750M a $13.464M en cinco años muestra una transformación real en su estrategia financiera.

Working Capital: Acá la fórmula operativa (Inventarios + Cuentas por Cobrar - Cuentas por Pagar) no aplica de la forma tradicional. Netflix no tiene inventarios ni cuentas por cobrar relevantes, porque su modelo de suscripciones cobra por adelantado al cliente. No hay productos físicos en stock ni clientes que deban plata. En estos casos usamos la fórmula genérica: Current Assets (~$13.020M) - Current Liabilities (~$10.981M) = ~$2.039M positivo. Es un número ajustado, pero suficiente para una empresa que cobra antes de prestar el servicio.

Financiamiento: Retained Earnings de ~$42.282M, creciendo saludablemente. Netflix reinvierte en contenido (su activo principal), paga deuda y ahora también recompra acciones. Es el balance que más se “transformó” en los últimos años: pasó de ser una empresa que tomaba deuda masiva para financiar contenido a una que genera suficiente efectivo para autofinanciarse.

Goodwill: Mínimo. Netflix construyó su biblioteca de contenido internamente, no a través de adquisiciones. Sus content assets (~$12.853M netos, en non-current) son su motor principal.

Buybacks: Se puso agresivo. Treasury Stock de -$22.373M (creció más de $9.200M en un solo año). Para una empresa con ~$27.000M de equity total, gastar $9.000M en buybacks en un año es una declaración de confianza enorme. Netflix pasó de quemar cash a tener tanto que puede devolver miles de millones a los accionistas.

Veredicto: Netflix es la historia de transformación más impresionante del grupo. Hace 5 años tenía un balance preocupante: deuda creciente, cash flow negativo, dependencia del mercado de deuda. Hoy genera cash, reduce deuda y recompra acciones agresivamente. Es un caso de estudio de cómo el balance puede cambiar radicalmente cuando el modelo de negocio madura.

4. ¿Qué sigue? El adelanto de los ratios

A lo largo de esta serie seguramente notaste algo: comparar números absolutos entre empresas de tamaños tan distintos tiene sus límites. $40.000 millones de deuda para Microsoft no es lo mismo que $13.000 millones para Netflix. Necesitamos una forma de normalizar la comparación.

Ahí es donde entran los ratios financieros. Sin entrar en detalle (eso será para otra serie), acá van los cuatro ratios del Balance Sheet más importantes que todo inversor debería conocer:

Current Ratio = Current Assets / Current Liabilities

Mide si la empresa puede pagar sus deudas de corto plazo. Un ratio mayor a 1 significa que sí.

Microsoft: $191.131M / $141.218M = 1,35x, cómodo

Apple: $147.957M / $165.631M = 0,89x, por debajo de 1 (por elección, como ya discutimos)

Amazon: $229.083M / $218.005M = 1,05x, justo

Netflix: ~$13.020M / ~$10.981M = 1,19x, razonable

Debt-to-Equity = Total Liabilities / Total Equity

Mide cuánta deuda usa la empresa por cada peso de equity.

Microsoft: $275.524M / $343.479M = 0,80x, bajo apalancamiento

Apple: $285.508M / $73.733M = 3,87x, altísimo (buybacks)

Amazon: $406.977M / $411.065M = 0,99x, equilibrado

Netflix: ~$28.981M / ~$26.916M = 1,08x, moderado

Book Value per Share: Equity Total / Acciones en Circulación. El valor contable de cada acción.

Return on Equity (ROE): Net Income / Equity. Cuánta ganancia genera por cada peso de equity. Apple tiene un ROE astronómico precisamente porque su equity es bajo, la ecuación se “infla” por el denominador chico.

Estos ratios, y muchos más, los vamos a explorar en profundidad en una futura serie. Por ahora, lo importante es que entiendas que el Balance Sheet solo es una pieza del rompecabezas. Los ratios te dan la herramienta para comparar empresas entre sí y a lo largo del tiempo.

5. El checklist definitivo: Tu guía de bolsillo

Para cerrar, acá tenés el resumen que podés guardar y usar cada vez que abras un 10-K:

Paso 1, Activos:

¿Cuánto cash tiene? ¿Subió o bajó vs el año anterior?

¿Las Accounts Receivable crecen mucho más rápido que los ingresos? (señal de alerta)

¿El PPE (Property, Plant & Equipment) es grande respecto a los activos totales? (capital-intensive)

¿Hay mucho Goodwill? ¿De qué adquisiciones viene?

Paso 2, Pasivos:

¿La deuda total es manejable respecto al cash?

¿Hay Unearned Revenue? (señal positiva, clientes que pagan por adelantado)

¿Las Operating Lease Liabilities son muy grandes? (compromisos ocultos de alquiler)

¿La deuda está subiendo o bajando? ¿Por qué?

Paso 3, Equity:

¿El equity crece año a año? Si baja, ¿es por buybacks (bien) o por pérdidas (mal)?

¿Los Retained Earnings son positivos y crecientes?

¿Hay Treasury Stock? ¿Está creciendo? (buybacks activos)

Paso 4, Ratios rápidos:

Current Ratio > 1 (liquidez OK)

Deuda total < 2-3x Equity (apalancamiento razonable)

Working Capital (Inventarios + Cuentas por Cobrar - Cuentas por Pagar): ¿subió o bajó vs el año anterior? Si sube mucho, la empresa está atrapando más efectivo en sus operaciones

Comparar todo con el año anterior para ver la tendencia

Si podés responder estas preguntas para cualquier empresa, ya tenés una base sólida para tomar decisiones de inversión más informadas.

Cierre de la serie

Con este artículo cerramos siete entregas del Balance Sheet. El viaje empezó con una ecuación simple, Activos = Pasivos + Equity, y terminó con un checklist práctico para analizar cualquier empresa del mundo.

Si llegaste hasta acá, ya tenés las herramientas para abrir un reporte financiero y entender lo que estás leyendo. No necesitás un título en contabilidad ni un MBA. Necesitás curiosidad, paciencia y las preguntas correctas. Las preguntas ya las tenés.

¿Qué viene después? Tenemos dos caminos posibles: el Cash Flow Statement (el tercer y último estado financiero, te dice de dónde viene y a dónde va el efectivo) o una serie de Ratios Financieros (las herramientas para comparar empresas entre sí). Ambos son el paso natural después del Balance Sheet.

Sea cual sea el próximo destino, lo importante es que ya construiste los cimientos. El Income Statement te enseñó cómo una empresa gana (o pierde) dinero. El Balance Sheet te mostró qué tiene, qué debe y qué queda. Con esas dos piezas, ya podés leer los dos estados financieros más importantes de cualquier empresa que cotiza en bolsa.

¡Un abrazo enorme y gracias por acompañarme en esta serie! ¡Buenas inversiones!

Agustín

Nota de Agustín: Cuando empecé a leer reportes financieros hace unos años, el Balance Sheet era el estado que más me intimidaba. El Income Statement tiene una lógica narrativa natural (vendí X, gasté Y, me quedó Z), pero el Balance Sheet parecía una lista interminable de números sin historia. Lo que cambió todo para mí fue empezar a hacerme preguntas, no a memorizar líneas. “¿Esta empresa puede pagar sus deudas?” “¿De dónde sale el crecimiento?” “¿Por qué el equity es tan bajo?” Cada pregunta te lleva a un rincón del balance que de repente cobra sentido. Espero que esta serie haya hecho lo mismo para vos: convertir una hoja de números en una historia que podés leer, cuestionar y usar para tomar mejores decisiones de inversión. Esa es la idea detrás de Mi Camino Inversor: que cada vez que abrís un reporte, te sientas un poco más en control de tus decisiones financieras.

¡No te pierdas las otras partes de esta serie! Parte 1: La Foto del Momento | Parte 2: Activos Corrientes | Parte 3: Activos No Corrientes | Parte 4: Pasivos Corrientes | Parte 5: Pasivos No Corrientes | Parte 6: Shareholders' Equity

¡Y no te pierdas la serie del Income Statement! Parte 1: La Top Line | Parte 2: COGS y Margen Bruto | Parte 3: Gastos Operativos | Parte 4: Intereses, Impuestos y Net Income | Parte 5: EPS

Escrito por Agustín Garbarino. Si tenés dudas o querés charlar sobre inversiones, escribime a agustin@micaminoinversor.com

Este análisis es con fines educativos y no representa una recomendación de compra o venta. Haz tu propia investigación (DYOR).