El Cash Flow Statement (Parte 2): Operating Activities, el Cash Real del Negocio

D&A, Stock-Based Compensation, Working Capital y la comparación CFO vs. Net Income en Microsoft, Amazon y Apple.

Abril, 2026

Agustín Garbarino

¡Hola a todos! Seguimos con la serie del Cash Flow Statement.

En el artículo anterior arrancamos con los conceptos básicos: vimos por qué el Cash Flow existe, la diferencia entre devengado y efectivo, las tres secciones del reporte y el método indirecto que arranca desde el Net Income.

Hoy nos metemos de lleno en la sección más importante de las tres: las Operating Activities, también conocida como Cash from Operations (CFO). Es el efectivo que genera (o consume) la operación principal del negocio. Si el Cash Flow Statement es el “detector de mentiras” de los estados financieros, el CFO es el termómetro más honesto del negocio: te dice si la máquina principal está generando dinero de verdad, o si lo que vemos en el Income Statement es pura contabilidad.

Vamos a abrir los reportes de Microsoft, Amazon y Apple para ver cómo cada uno construye su CFO y qué nos cuenta sobre la calidad de sus negocios.

1. ¿Qué son las Operating Activities?

En una frase: es el efectivo que genera (o consume) el negocio del día a día. Las ventas que se cobran, los sueldos que se pagan, los impuestos, los proveedores, los insumos.

Es la sección más importante del Cash Flow Statement, y por lejos. ¿Por qué? Porque es la única que te dice si el negocio principal genera dinero por sí solo. Las otras dos secciones (Investing y Financing) muestran qué hace la empresa con el cash o cómo se financia, pero el CFO es el punto de partida. Sin CFO positivo y sostenido, el resto no importa.

Regla práctica: si una empresa tiene CFO negativo durante varios años seguidos, hay un problema grave, no importa cuánto crezcan los revenues. Puede ser que esté vendiendo a pérdida, que no esté cobrando, o que su Working Capital esté descontrolado. Cualquiera sea la razón, un CFO que no genera dinero no es sostenible.

¿Cómo se construye el CFO con el método indirecto? Se arranca desde el Net Income y se le hacen tres tipos de ajustes:

Ajustes no-cash (se suman de vuelta): gastos del Income Statement que no implicaron salida de efectivo.

Cambios en el Working Capital: ajustes por movimientos en cuentas a cobrar, a pagar, inventarios y otros.

Otros ajustes menores: impuestos diferidos, resultados por inversiones financieras, etc.

Vamos a los dos ajustes más importantes: la D&A y la Stock-Based Compensation.

2. Ajustes no-cash: Depreciation & Amortization

El primer ajuste grande, y probablemente el más intuitivo, es la Depreciation & Amortization (D&A). Se suma de vuelta al Net Income porque, aunque aparece como gasto en el Income Statement, no implicó una salida de dinero del banco.

¿Te acordás de la Parte 3 del Balance Sheet cuando vimos el PPE y los intangibles? Esos activos se deprecian (o amortizan) año a año como gasto contable. Es la forma de “repartir” el costo de una máquina o un data center a lo largo de su vida útil. Pero el cash salió de la cuenta cuando se compró el activo (eso fue CFI), no cada año cuando se deprecia. Por eso acá lo sumamos de vuelta.

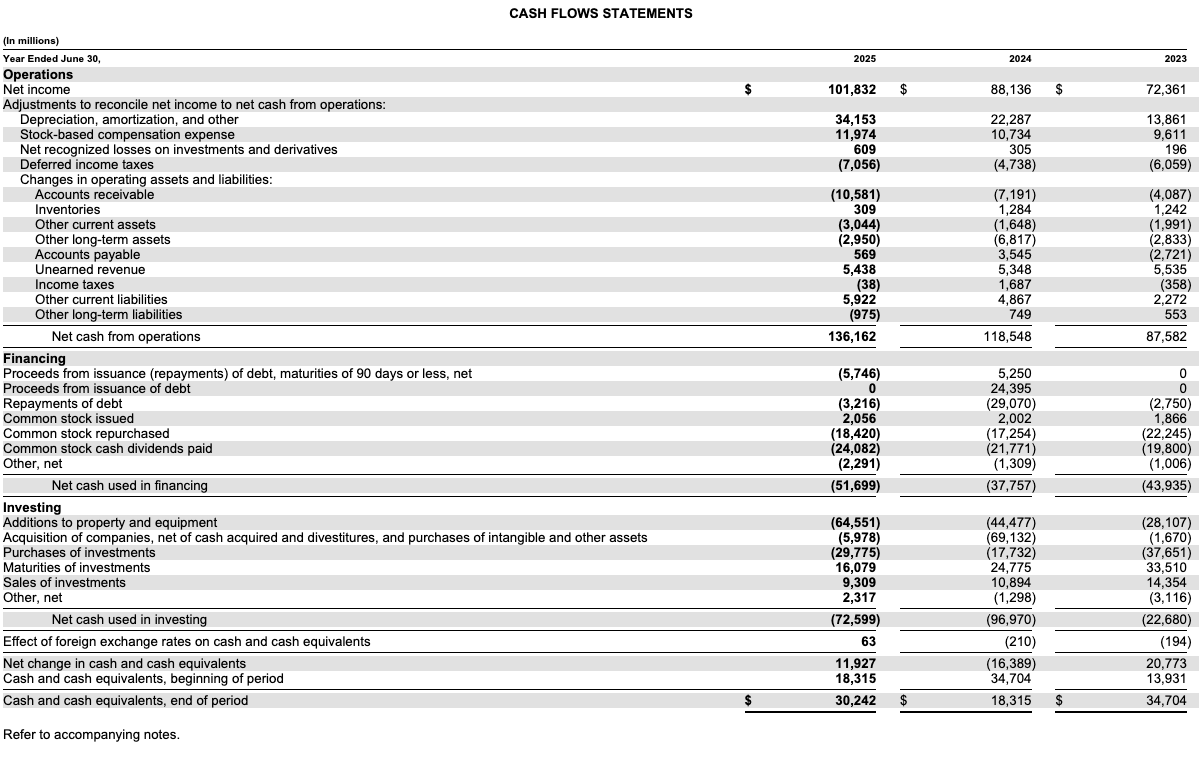

Miremos a Microsoft:

Microsoft reportó $34.153M en D&A en el año fiscal 2025. Es un número enorme: más de $34 mil millones de gasto contable que no salieron en efectivo. ¿De dónde sale? De los data centers de Azure, de los edificios, de los intangibles adquiridos (como LinkedIn o Activision). Cada año, una porción del costo de esos activos se convierte en “gasto” en el Income Statement, pero es cuota contable, no cash.

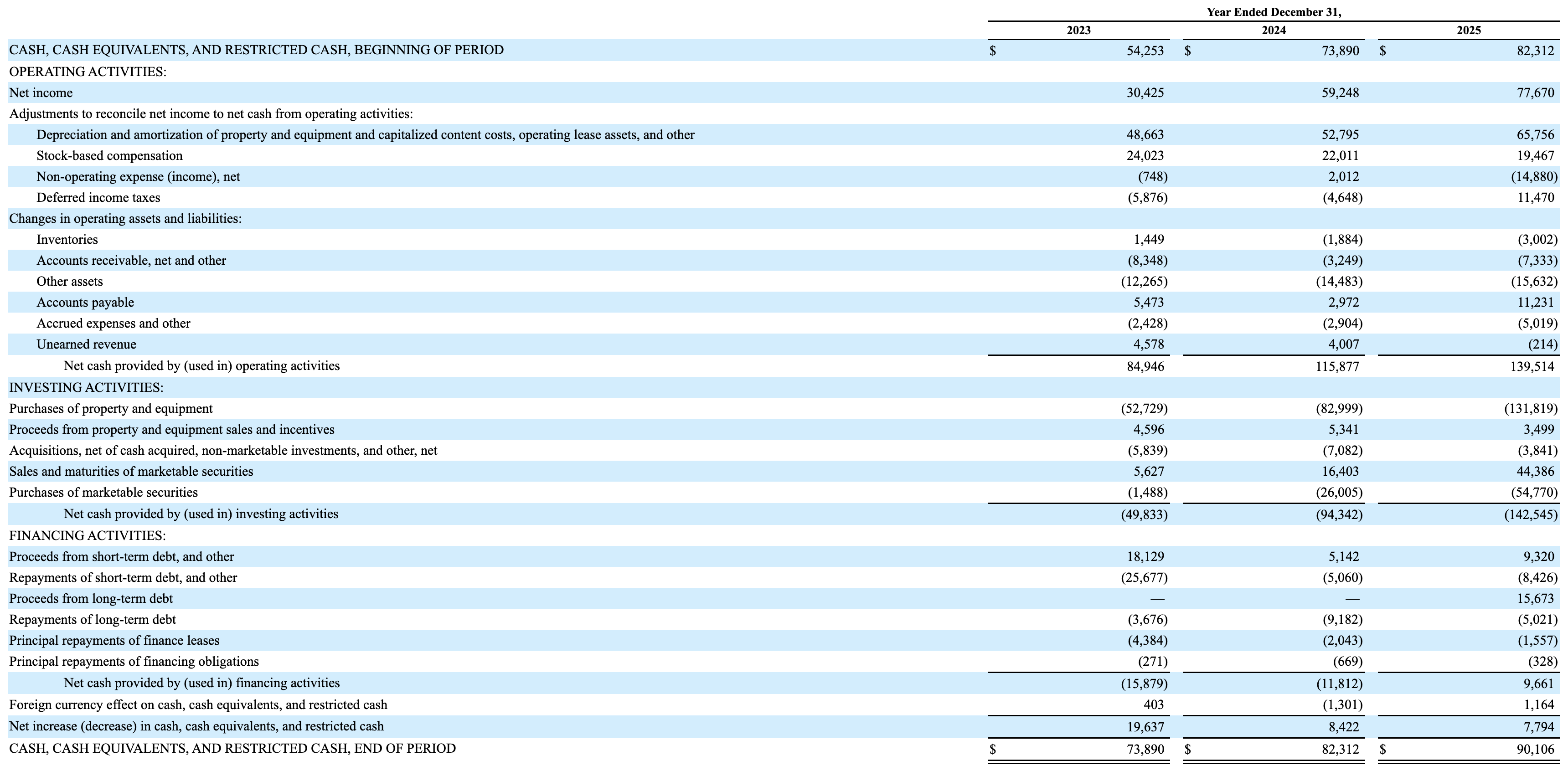

Ahora miremos a Amazon, que tiene una historia todavía más extrema:

Amazon reportó $65.756M en D&A en 2025 (subió desde $52.795M en 2024 y $48.663M en 2023). Más de $65 mil millones. ¿Cómo puede ser tan alto? Porque Amazon es una bestia de inversión de capital: los warehouses, los centros de distribución, los camiones, los aviones de Amazon Air, y especialmente los data centers de AWS. Todo eso se deprecia a un ritmo brutal. Es coherente con lo que vimos en la Parte 5 del Balance Sheet: Amazon está en plena expansión de infraestructura.

El dato clave para el inversor: la D&A es una “ventaja fantasma” del Cash Flow. Infla el CFO respecto al Net Income, pero no es cash que la empresa pueda repartir. Ese dinero ya se gastó cuando se compraron los activos. Por eso, más adelante, cuando hablemos de Free Cash Flow (Parte 5), le vamos a restar el CapEx al CFO para tener una foto más realista.

3. El gasto escondido: Stock-Based Compensation (SBC)

Acá entramos a uno de los ajustes más importantes del Cash Flow, y de los menos entendidos: la Stock-Based Compensation (SBC).

La SBC es la compensación que las empresas le pagan a sus empleados en acciones en lugar de efectivo. Es muy común en la industria tech: parte del sueldo de un ingeniero en Google, Microsoft o Amazon son acciones (RSUs, stock options, etc.).

Desde el punto de vista contable, la SBC se registra como gasto en el Income Statement (reduce el Net Income). Pero como no salió un centavo de la cuenta bancaria de la empresa, en el Cash Flow se suma de vuelta. A primera vista, parece un ajuste inocente.

Pero ojo: la SBC es un gasto real, solo que disfrazado. ¿Por qué? Porque las acciones que se le dan a los empleados tienen que venir de algún lado: o la empresa las emite nuevas (diluyendo a los accionistas existentes) o las compra en el mercado para entregarlas (gastando cash). En cualquiera de los dos casos, los accionistas pagan el costo.

Miremos los números de 2025:

Microsoft: SBC de $11.974M. Significativa pero manejable en el contexto de su escala.

Amazon: SBC de $19.467M (bajó desde $22.011M en 2024 y $24.023M en 2023). Amazon fue una de las empresas con SBC más agresiva de la historia, especialmente durante la era del “growth at all costs”. Que haya bajado tres años seguidos es una señal de mayor disciplina financiera.

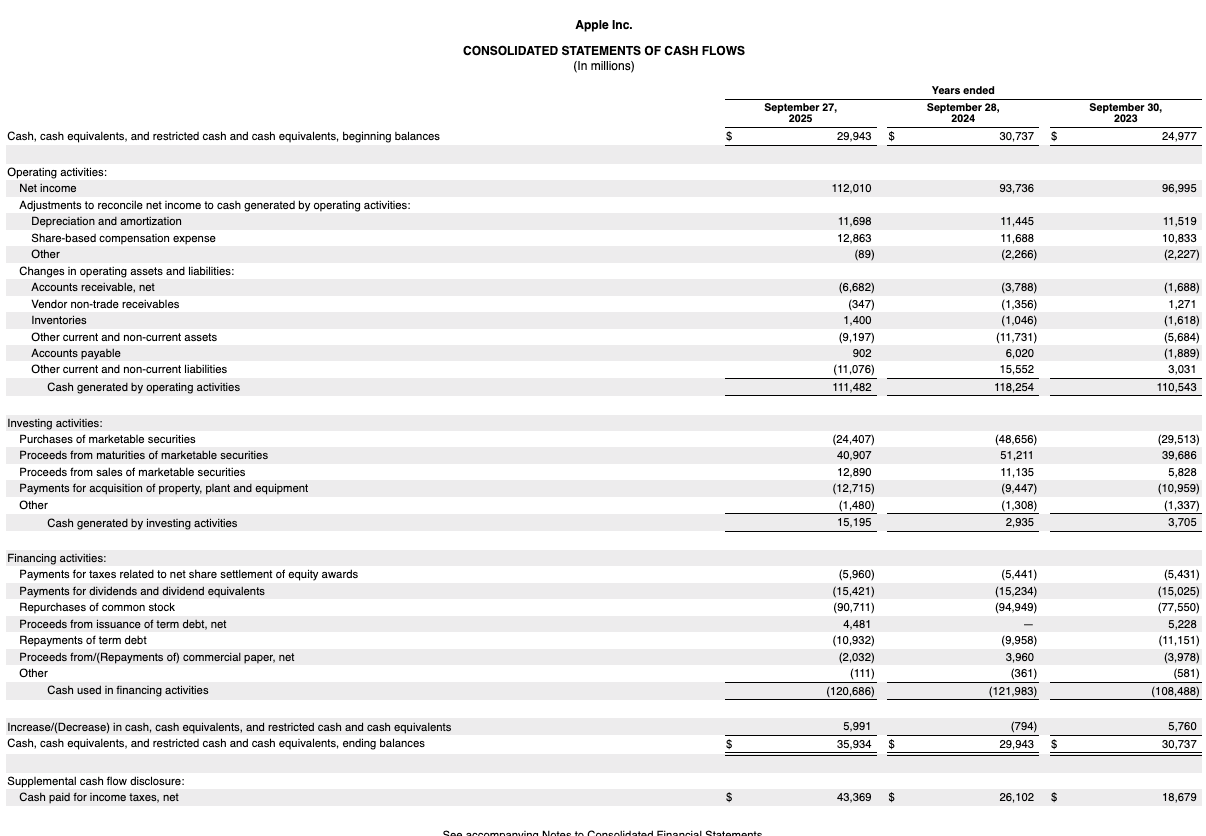

Apple: SBC de $12.863M (subió levemente desde $11.688M en 2024). Apple también usa SBC importante, pero la compensa con buybacks masivos (lo vamos a ver en detalle en el Artículo 4).

El concepto clave que quiero que te lleves: una empresa con CFO alto pero SBC altísima no es tan buena como parece a primera vista. Si sumás $20 mil millones de SBC al CFO para que se vea lindo, pero el costo real es que estás diluyendo a tus accionistas cada año, el beneficio es más aparente que real.

Por eso muchos inversores miran el “CFO ajustado por SBC” como una medida más conservadora. No vamos a calcularlo en detalle acá, pero guardate la idea: la SBC es un ajuste no-cash en el papel, pero es un gasto real para los dueños de las acciones.

4. Cambios en Working Capital

Después de los ajustes no-cash, la otra categoría grande son los cambios en el Working Capital. Son el puente entre lo devengado (Income Statement) y lo efectivamente cobrado o pagado (Cash Flow).

La lógica es simple pero hay que tenerla clara:

Accounts Receivable sube → cash baja (vendiste, pero no cobraste todavía)

Accounts Payable sube → cash sube (compraste, pero todavía no pagaste)

Inventories sube → cash baja (compraste stock que todavía no vendiste)

Unearned Revenue sube → cash sube (cobraste por adelantado, todavía no entregaste el servicio)

Acá Amazon tiene una historia espectacular. Mirá estos números de su Cash Flow 2025:

Accounts Payable: +$11.231M (positivo, suma al cash)

Accounts Receivable: −$7.333M (negativo, resta al cash)

Inventories: −$3.002M (negativo, resta al cash)

El ítem estrella es el aumento de Accounts Payable: $11.231 millones. ¿Qué significa? Que Amazon, durante 2025, compró muchísimo más de lo que pagó en efectivo. Usó a sus proveedores como fuente de financiamiento gratuito: “te compro hoy, te pago en 60 o 90 días, y mientras tanto uso tu mercadería para vender”.

Esta es una característica estructural del modelo Amazon. Tienen tanto poder de negociación con sus proveedores que pueden pagar tarde sistemáticamente. Y como los clientes finales de e-commerce pagan al momento de la compra, Amazon opera con un Working Capital negativo de manera consistente, algo que ya vimos en la Parte 4 del Balance Sheet. Los proveedores les financian el ciclo operativo. Es una ventaja competitiva real, y se nota fuerte en el CFO.

5. CFO vs. Net Income: La Prueba de la Verdad

Llegamos al momento clave. Con todos los ajustes sobre la mesa, ahora podemos mirar una de las métricas más reveladoras del análisis fundamental: la relación entre CFO y Net Income.

La regla práctica es así:

Si CFO > Net Income de forma consistente → señal sana. La empresa convierte sus ganancias en cash, e incluso genera más cash del que reporta como ganancia.

Si CFO < Net Income de forma consistente → bandera roja. Las ganancias son “de papel”, no se están convirtiendo en efectivo real.

Veamos a las tres empresas en 2025:

| Empresa | Net Income | CFO | Diferencia | Ratio CFO/NI |

|---|---|---|---|---|

| Microsoft | $101.832M | $136.162M | +$34.330M | 1,34 |

| Amazon | $77.670M | $139.514M | +$61.844M | 1,80 |

| Apple | $112.010M | $111.482M | −$528M | 1,00 |

Tres historias muy distintas:

Microsoft convierte $1,34 de cash por cada dólar de ganancia reportada. Máquina sana y consistente.

Amazon convierte nada menos que $1,80 de cash por cada dólar de Net Income. ¿Por qué tan alto? Por la D&A enorme (que no es cash real, pero infla el CFO) y el Working Capital a favor. Amazon se ve mucho mejor en el CFO que en el Income Statement, pero recordá que buena parte de esa diferencia se va a “consumir” cuando miremos el CapEx en el próximo artículo.

Apple tiene un CFO ligeramente por debajo del Net Income en 2025. Interesante, porque en 2024 el ratio había sido 1,26 ($118.254M de CFO vs $93.736M de NI). La caída este año viene principalmente por movimientos grandes en otros pasivos corrientes y no corrientes que restaron al Working Capital. Es la clase de detalle que vale la pena investigar en las notas del 10-K si querés profundizar.

El concepto que resume todo se llama “Quality of Earnings” (calidad de ganancias). Las mejores empresas convierten ganancias en cash de manera confiable y consistente. Las peores reportan utilidades contables que nunca terminan de materializarse en efectivo. Mirar la relación CFO/Net Income durante varios años es uno de los ejercicios más valiosos que podés hacer como inversor.

¿Qué nos dicen las Operating Activities?

El CFO es el cimiento sobre el que se construye todo el análisis del Cash Flow. El número que termina importando para evaluar a una empresa es el Free Cash Flow (CFO menos CapEx), que vamos a ver en los próximos artículos, pero sin un CFO sólido no hay FCF posible. Te dice si el negocio principal genera efectivo de verdad, y las diferencias con el Net Income te cuentan la historia del porqué.

Tres ideas para quedarse:

La D&A es una “ventaja fantasma”: infla el CFO respecto al Net Income, pero no es cash que la empresa pueda repartir. Amazon es el ejemplo extremo con $65.756M de D&A.

La SBC es un gasto real disfrazado: aparece como ajuste no-cash, pero diluye a los accionistas. Mirá la SBC como un costo real, especialmente en empresas tech.

Comparar CFO vs Net Income durante varios años es un detector de Quality of Earnings. Microsoft y Amazon salen bien parados. Apple tiene un año particular en 2025 que amerita leer las notas del reporte.

¿Qué sigue?

En el próximo artículo vamos a pasar a la segunda sección del Cash Flow: las Investing Activities (CFI). Vamos a meternos con el famoso CapEx (Capital Expenditures), las adquisiciones y las inversiones financieras. Amazon va a ser la protagonista porque su modelo de CapEx bestial es un caso de estudio. Spoiler: el CFI muestra dónde están apostando las empresas para el futuro, y las diferencias entre Apple (asset-light) y Amazon (capital-intensive) son brutales.

¡Un abrazo y nos vemos en la próxima!

Agustín

Nota de Agustín: Si te tengo que dejar con un solo concepto de este artículo, es el de Stock-Based Compensation. Muchas empresas tech reportan un CFO enorme y te lo venden como “generación de cash”. Pero si sacás la lupa y ves que están pagando a sus empleados con acciones por $20 mil millones al año, la realidad es que los accionistas están financiando parte de esos sueldos con dilución. Amazon, Microsoft, Meta, Google, todas lo hacen. No es necesariamente malo (la SBC alinea incentivos y retiene talento), pero no es cash gratis. Cuando armes tu análisis, mirá la SBC como un gasto real, aunque el Cash Flow te diga lo contrario. Es uno de esos filtros que separan al inversor que lee titulares del que lee reportes.

¡No te pierdas las otras partes de esta serie! Parte 1: El Efectivo No Miente | Parte 3: Investing Activities | Parte 4: Financing Activities | Parte 5: Free Cash Flow | Parte 6: Conectando los Puntos

Y las series anteriores: Serie Income Statement | Serie Balance Sheet (Parte 1) | Parte 2 | Parte 3 | Parte 4 | Parte 5 | Parte 6 | Parte 7

Escrito por Agustín Garbarino. Si tenés dudas o querés charlar sobre inversiones, escribime a agustin@micaminoinversor.com

Este análisis es con fines educativos y no representa una recomendación de compra o venta. Haz tu propia investigación (DYOR).