El Cash Flow Statement (Parte 5): Free Cash Flow, el Rey de las Métricas

Cómo calcular y usar el FCF, comparado en Apple, Microsoft, Amazon y Netflix.

Mayo, 2026

Agustín Garbarino

¡Hola a todos! Llegamos a la quinta parte de la serie del Cash Flow Statement, y hoy toca una de las métricas más importantes del análisis fundamental: el Free Cash Flow (FCF).

Ya recorrimos las tres secciones del reporte: Operating, Investing y Financing. Cada una nos contó una parte de la historia: cuánto cash genera el negocio, en qué lo invierte y cómo devuelve el excedente. Hoy combinamos las dos primeras para obtener la métrica que, para muchos inversores, es la más importante de todos los estados financieros: el cash que realmente le queda “libre” a la empresa para hacer lo que quiera.

Vamos a pasar por las cuatro empresas, porque el FCF es especialmente útil para comparar negocios muy distintos y porque cada una nos va a mostrar una faceta distinta. Arrancamos.

1. ¿Qué es el Free Cash Flow?

La definición conceptual es simple: el FCF es el cash que realmente le queda “libre” a la empresa después de operar y de hacer las inversiones que su negocio necesita. “Libre” significa que podés usarlo para pagar deuda, repartir dividendos, recomprar acciones, hacer adquisiciones o simplemente acumularlo.

Pero acá viene un detalle clave que mucha gente se pierde: el FCF es una métrica non-GAAP. GAAP (Generally Accepted Accounting Principles) son las reglas contables que las empresas están obligadas a seguir cuando reportan a la SEC: definen exactamente cómo se calculan el Net Income, el Cash from Operations, los activos, etc. Una métrica non-GAAP es lo contrario: no está reglamentada ni estandarizada.

¿Qué significa esto en la práctica? Tres cosas importantes:

El FCF no aparece como línea en el Cash Flow Statement. Las empresas no están obligadas a reportarlo con ese nombre. Lo tenés que calcular vos, agarrando líneas del reporte y armando la cuenta.

No hay una definición única. Distintos analistas, screeners y empresas pueden calcularlo distinto: con o sin SBC, con o sin leases, con CapEx total o solo mantenimiento, sumando o restando ciertos ítems “de una vez”. Cuando compares FCF entre dos fuentes, fijáte primero qué fórmula usó cada una.

Las empresas pueden presentar “Adjusted FCF” o “Free Cash Flow” en sus earnings releases con la versión que más las favorezca. La SEC les exige reconciliar contra métricas GAAP, pero la versión “limpia” que destacan suele quitar ciertos costos que ellas consideran “no recurrentes”. Hay que leerla con espíritu crítico.

Justamente por ser non-GAAP, existen varias versiones del FCF, todas válidas pero respondiendo preguntas distintas. Hoy vamos a trabajar con dos de ellas.

FCF básico: el estándar de la industria

FCF básico = Cash from Operations − CapEx total

Es la fórmula que vas a encontrar reportada en todos lados: Macrotrends, stockanalysis, finviz, terminales de Bloomberg. CFO menos CapEx, tomando el CapEx total que aparece en Investing Activities (“Purchases of property and equipment” o equivalente).

La virtud es la simplicidad y consistencia: todos los datos están en el Cash Flow, y todas las empresas usan la misma definición.

La limitación es que mete en la misma bolsa el CapEx de mantenimiento y el de crecimiento. Para una empresa madura sin mucho crecimiento, casi todo su CapEx es mantenimiento, así que el FCF básico es bastante representativo del cash real que el negocio genera. Pero para una empresa en expansión agresiva, este FCF queda artificialmente bajo, porque le restás al CFO una inversión que en realidad está construyendo capacidad futura, no manteniendo la actual.

FCF de mantenimiento: la versión más honesta

FCF de mantenimiento = Cash from Operations − CapEx de mantenimiento

La pregunta que responde es distinta: ¿cuánto cash generaría el negocio si dejara de crecer y solo invirtiera lo necesario para mantener su capacidad operativa?

El problema práctico: las empresas no reportan esta división. La línea de CapEx en el reporte es una sola, no se desglosa entre mantenimiento y crecimiento. Por eso casi siempre hay que aproximarlo, y la aproximación más usada es la D&A (Depreciation & Amortization) como proxy del maintenance CapEx. La lógica: si la D&A representa el desgaste contable de los activos, lo que la empresa necesita reinvertir al mínimo para no perder capacidad operativa es aproximadamente esa cifra. Esto ya lo vimos con detalle en la Parte 3.

Esta versión está en el mismo espíritu de lo que Warren Buffett llama Owner Earnings: el cash que el accionista podría sacar de la empresa si la máquina se mantuviera estática.

La ventaja: para empresas que están invirtiendo fuerte en crecimiento (Microsoft y Amazon hoy), el FCF de mantenimiento revela el verdadero poder de generación de cash del negocio, sin penalizar a la empresa por estar construyendo el futuro.

La limitación: la D&A es contable e histórica, no refleja el costo real de reemplazo de activos a precios actuales. En empresas con base de activos vieja puede subestimar el mantenimiento real. Es una aproximación útil, no un número exacto.

¿Cuál usar?

Las dos, y comparándolas. El FCF básico te da el punto de partida estándar del mercado. El FCF de mantenimiento te muestra cuánta de la diferencia está siendo absorbida por crecimiento. La brecha entre ambos es, esencialmente, el growth CapEx de la empresa: cuánto está reinvirtiendo en expandirse.

Existe una tercera variante más técnica, el Unlevered Free Cash Flow, que se usa para valoración por DCF (Discounted Cash Flow) y remueve el efecto de la estructura de capital. La vamos a dejar para un artículo futuro específico de valoración. Por ahora, con FCF básico y FCF de mantenimiento te alcanza para entender la generación de cash de cualquier negocio.

2. FCF de las 4 empresas

Vamos a calcularlo con los números reales de los reportes del año fiscal 2025.

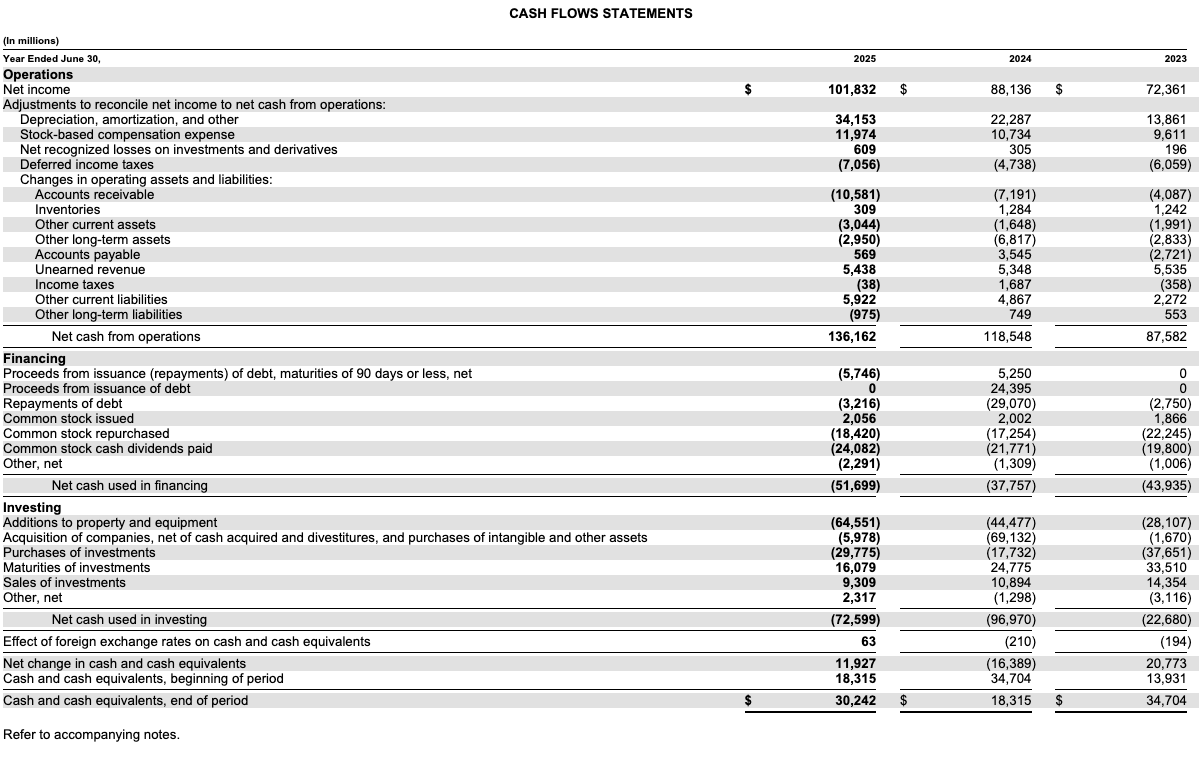

Microsoft: la máquina más pareja

Microsoft reportó $136.162M de Cash from Operations en el año fiscal 2025. Las “Additions to property and equipment” fueron de $64.551M, y la D&A del período fue de $34.153M. Hagamos las dos cuentas:

FCF básico = $136.162M − $64.551M = $71.611M

FCF de mantenimiento ≈ $136.162M − $34.153M = $102.009M

La diferencia es enorme: $30.000M de growth CapEx. Es decir, Microsoft está invirtiendo unos $30 mil millones por encima de lo que necesitaría solo para mantener su capacidad actual. Esa plata va a infraestructura de AI, data centers nuevos para Azure y capacidad para soportar la demanda de Copilot.

Si solo mirás el FCF básico, Microsoft parece estar “estancado”: el FCF de 2024 fue de $74.071M y el de 2023 fue de $59.475M. En 2025 bajó un poco porque el CapEx subió más rápido que el CFO. Pero el FCF de mantenimiento cuenta otra historia: el negocio genera más de $100 mil millones de cash si lo separamos de la inversión en crecimiento. Ese es el verdadero poder de generación del negocio.

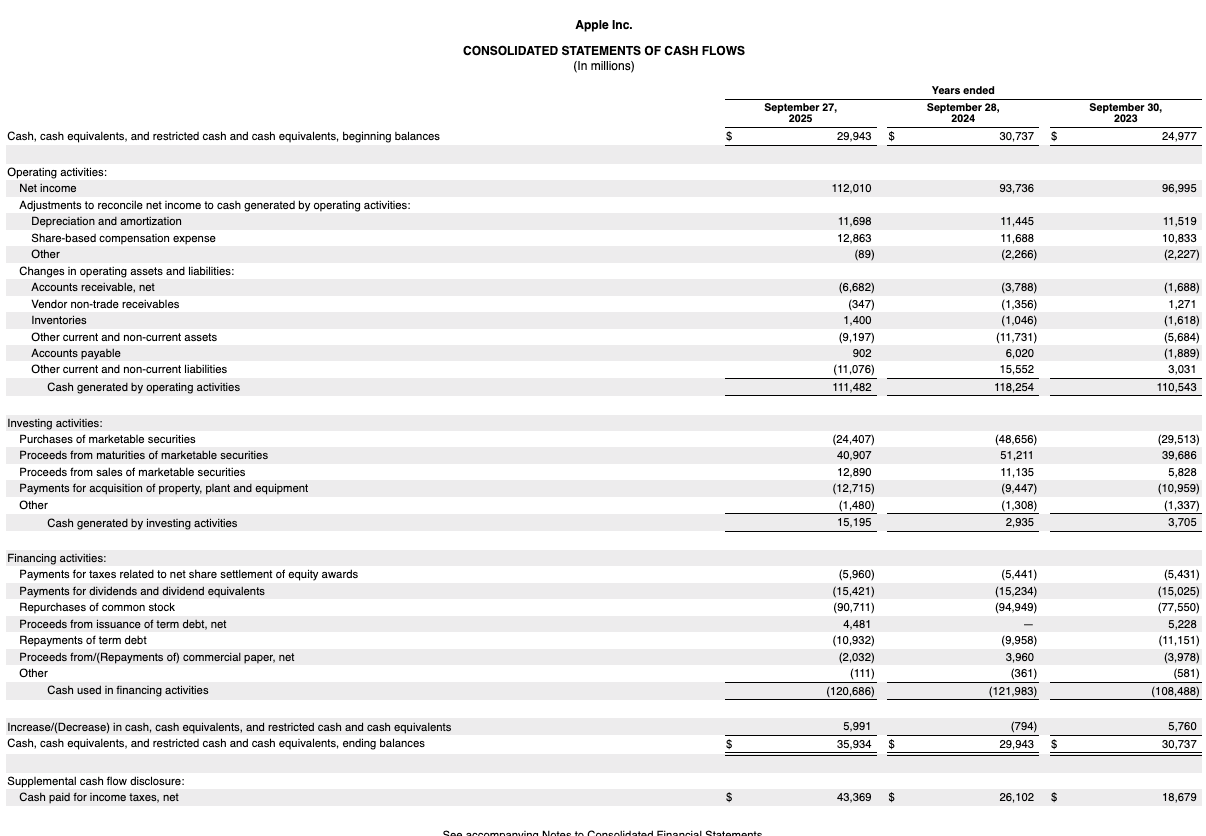

Apple: el rey del FCF puro

Apple reportó $111.482M de Cash from Operations en 2025, con un CapEx de apenas $12.715M y una D&A de $11.698M. Las dos cuentas:

FCF básico = $111.482M − $12.715M = $98.767M

FCF de mantenimiento ≈ $111.482M − $11.698M = $99.784M

Casi idénticos. La diferencia entre las dos versiones es de apenas $1.000M, lo que confirma lo que ya habíamos visto en la Parte 3: Apple casi no tiene growth CapEx. Prácticamente todo lo que invierte en activos es mantenimiento. Es la foto de un negocio asset-light, maduro y ultraeficiente: ya no necesita construir capacidad nueva, el modelo opera con lo que tiene.

Y acá se entiende por qué Apple puede financiar el programa de buybacks más grande de la historia (los $90.711M que vimos en la Parte 4): casi todo su FCF se va directo a recompras y dividendos. Convierte cada dólar de revenue en cash libre con una fluidez que pocas empresas en el mundo pueden igualar.

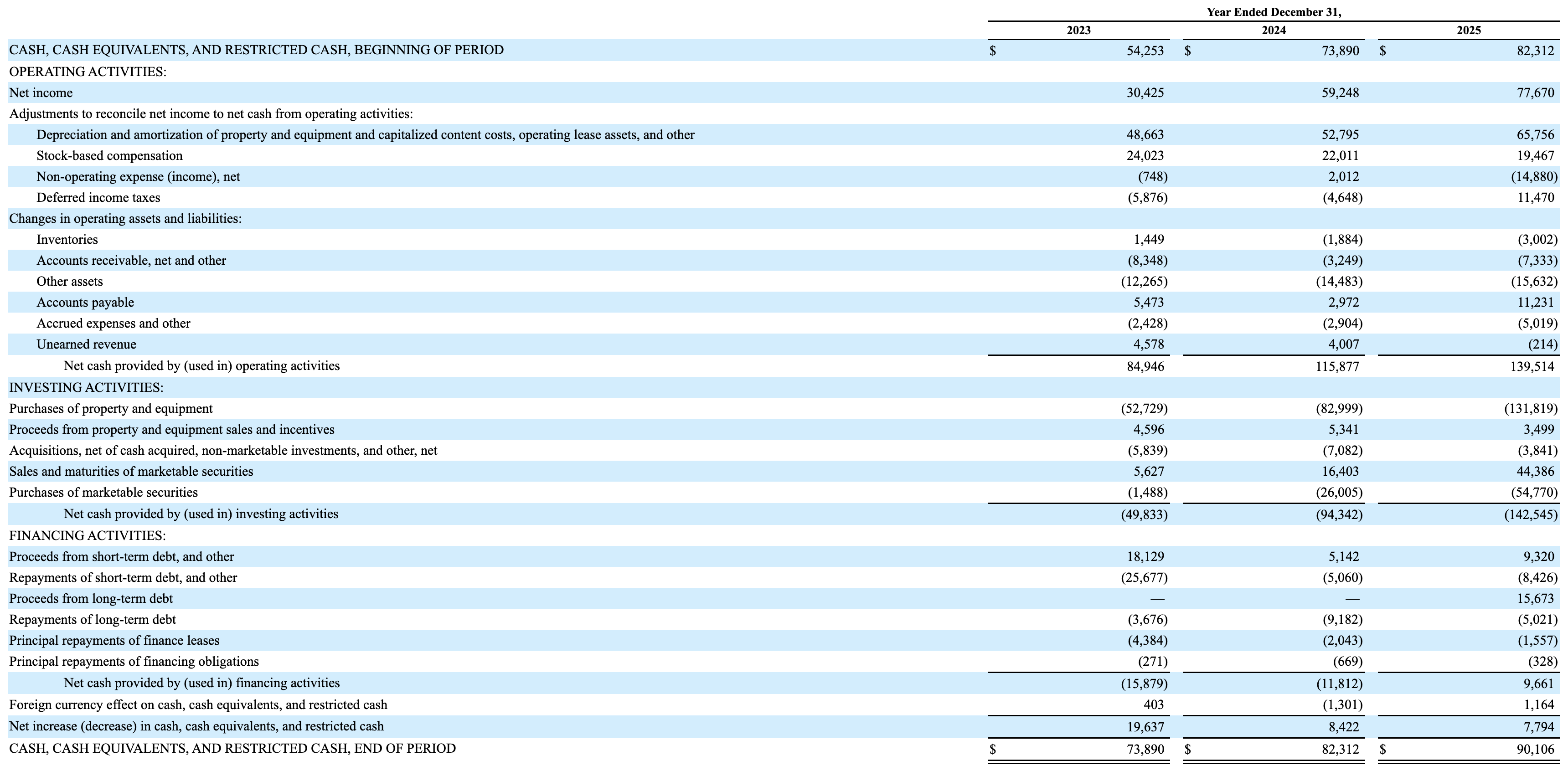

Amazon: el caso más revelador

Amazon reportó $139.514M de Cash from Operations en 2025, prácticamente el mismo nivel que Microsoft. CapEx de $131.819M y D&A de $65.756M. Mirá el contraste entre las dos versiones:

FCF básico = $139.514M − $131.819M = $7.695M

FCF de mantenimiento ≈ $139.514M − $65.756M = $73.758M

La diferencia es brutal: casi diez veces. El FCF básico hace parecer que Amazon casi no genera cash, $7.700M sobre un CFO de $139.514M. Pero el FCF de mantenimiento revela algo completamente distinto: si Amazon dejara de crecer y solo invirtiera lo necesario para mantener su capacidad actual, generaría más de $73 mil millones de cash libre por año. Esa es la verdadera máquina económica que hay debajo.

La brecha de unos $66.000M es el growth CapEx puro: data centers nuevos para AWS, infraestructura de AI y expansión logística. No es plata que la empresa “necesita” gastar para mantenerse en pie. Es una apuesta estratégica por capturar la próxima ola de demanda.

Este es el ejemplo perfecto de por qué tener las dos versiones del FCF importa. Mirando solo el FCF básico, un analista superficial podría concluir que Amazon está teniendo problemas, y está equivocado. El FCF se desplomó en 2025 (en 2024 fue de $32.878M, en 2023 de $32.217M), pero la caída no refleja deterioro del negocio: refleja aceleración de inversión. El CFO siguió creciendo; el CapEx creció más rápido todavía.

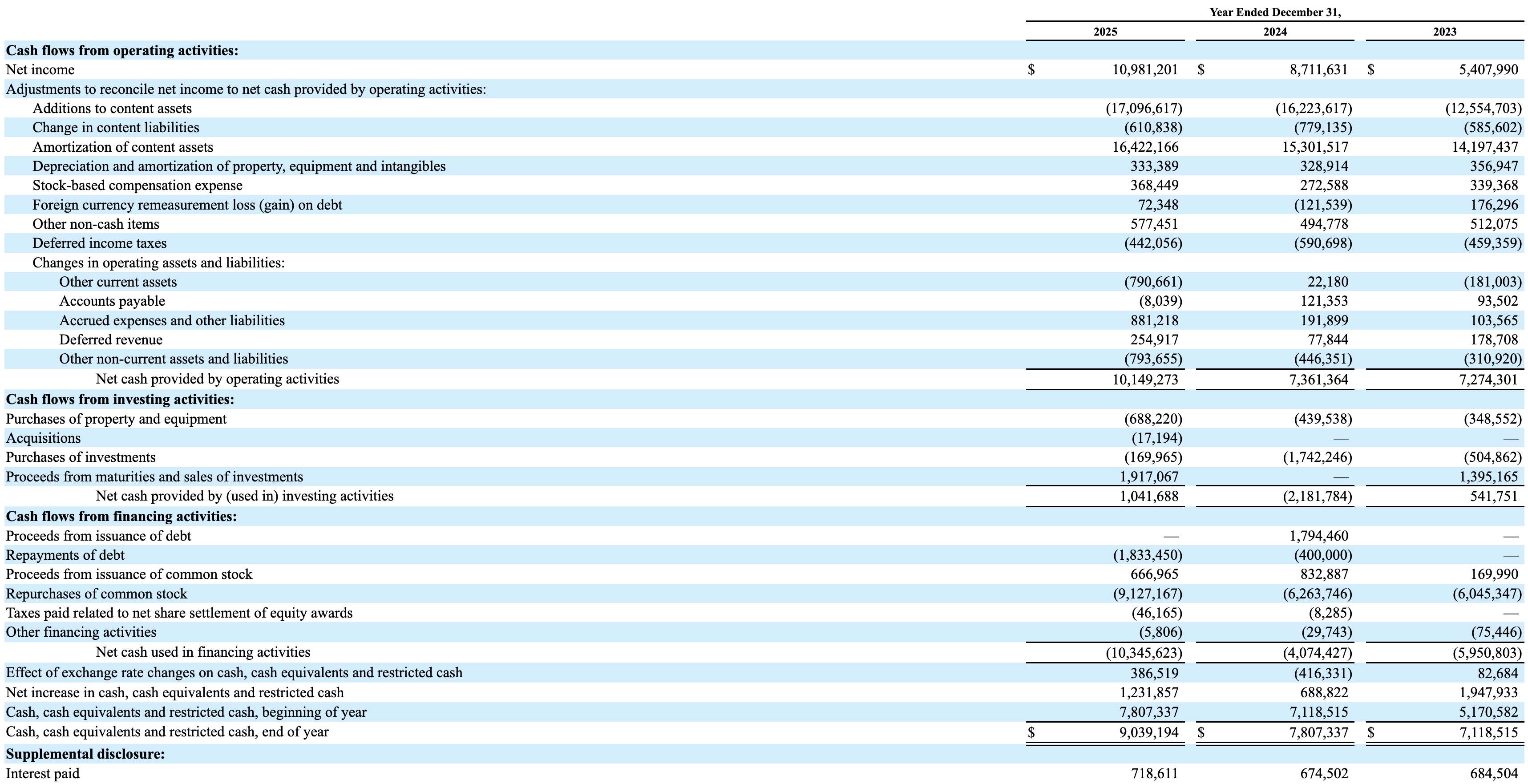

Netflix: el caso especial

Netflix reportó $10.149M de Cash from Operations en 2025. Su CapEx “oficial” (compra de property and equipment) fue de apenas $688M:

FCF básico Netflix 2025 = $10.149M − $688M = $9.461M

Casi $9.500 millones de FCF. Hace solo cuatro o cinco años, Netflix tenía FCF negativo porque quemaba cash produciendo contenido más rápido de lo que sus suscriptores lo pagaban. Hoy es una empresa maduramente cash-generative, y ese giro es probablemente el turnaround financiero más llamativo del sector tech en la última década.

¿Por qué no aplicamos el FCF de mantenimiento acá? Porque el modelo de negocio de Netflix rompe la fórmula. Como vimos en la Parte 3, el gasto real en contenido ($17.097M en 2025) está adentro de las Operating Activities, no del CapEx. Es decir: el equivalente al “CapEx de mantenimiento” de Netflix (lo que necesita gastar en contenido para que la gente no se vaya) ya está restado del CFO. Y la D&A de Netflix incluye la amortización masiva de ese contenido. Si restáramos la D&A al CFO, estaríamos descontando el contenido dos veces.

Por eso para Netflix el FCF básico (CFO menos property and equipment) es la métrica correcta, y de hecho es la única que tiene sentido. Es una de las razones por las que comparar empresas de industrias muy distintas con la misma fórmula puede confundir más que aclarar.

El ranking del grupo

| Empresa | CFO 2025 | CapEx 2025 | D&A 2025 | FCF básico | FCF mantenimiento ~ |

|---|---|---|---|---|---|

| Apple | $111.482M | $12.715M | $11.698M | $98.767M | $99.784M |

| Microsoft | $136.162M | $64.551M | $34.153M | $71.611M | $102.009M |

| Amazon | $139.514M | $131.819M | $65.756M | $7.695M | $73.758M |

| Netflix | $10.149M | $688M | n/a* | $9.461M | n/a* |

* Netflix no permite la aproximación por D&A: su gasto en contenido está en Operating Activities y la D&A incluye la amortización masiva de ese contenido, por lo que CFO menos D&A doblaría la cuenta.

Lo más revelador de esta tabla son dos cosas. Primero: Apple y Amazon tienen CFO de magnitud similar ($111B vs $139B) pero FCF básico completamente distintos ($99B vs $7,7B). Son dos filosofías de negocio opuestas: Apple usa poco capital y devuelve casi todo el excedente; Amazon usa muchísimo capital y reinvierte casi todo. Segundo: cuando agregás la columna del FCF de mantenimiento, Microsoft y Amazon revelan su verdadero poder de generación de cash ($102B y $74B respectivamente). La diferencia entre las dos columnas es el growth CapEx, y es donde se ve la apuesta estratégica de cada empresa.

3. FCF Yield: ¿estoy pagando mucho por esa generación de cash?

El FCF solo, sin contexto, no te dice si una empresa está cara o barata. Para eso hay que compararlo con el precio que paga el mercado. El ratio más directo se llama FCF Yield:

FCF Yield = FCF / Market Cap

Es una forma de medir “cuánto cash libre genera la empresa por cada dólar de capitalización de mercado”. Si una empresa vale $1 billón y genera $50.000M de FCF al año, su FCF Yield es del 5%. Es, conceptualmente, parecido al rendimiento de un bono: si comprás la empresa entera, ¿qué “rentabilidad” en cash te da sobre el precio pagado?

Cuanto más alto el FCF Yield, más barata está la empresa respecto a su capacidad de generar cash. Cuanto más bajo, más caro estás pagando por cada dólar de cash generado.

Para que te des una idea aproximada con las cuatro empresas (los números cambian día a día con el precio):

Apple: con un market cap de varios billones, un FCF de ~$99.000M deja el yield en un rango bajo. Estás pagando una prima por la consistencia de ese cash.

Microsoft: situación similar, yield bajo. El mercado valora fuertemente la calidad y la predictibilidad.

Amazon: yield aparente muy bajo si solo mirás el FCF básico de $7.700M sobre un market cap enorme. Pero ese FCF está deprimido artificialmente por el growth CapEx. Si usás el FCF de mantenimiento ($73.758M), el yield cambia completamente. El mercado está pagando por la combinación del cash actual del negocio core más el FCF futuro que generarán las inversiones de hoy.

Netflix: con un market cap más chico que los otros, el yield puede ser más interesante según el momento.

Una advertencia: el FCF Yield es una foto. Si el FCF de un año está “distorsionado” por una adquisición, un año con CapEx excepcional o un evento puntual, el yield puede engañar. Por eso conviene mirar el FCF promediado de 3 años y usar ese número, no el FCF de un solo año.

4. FCF vs. Net Income: ¿cuál importa más?

Esta es probablemente la pregunta más clásica del análisis de estados financieros, y la respuesta corta es: los dos, pero por razones distintas.

Net Income (la última línea del Income Statement) incluye una serie de items no-cash:

Depreciation & Amortization (la “cuota” contable de los activos).

Stock-Based Compensation (se registra como gasto pero no sale en efectivo, aunque diluye a los accionistas).

Cambios en impuestos diferidos.

Resultados por inversiones financieras no realizadas.

Cash from Operations ajusta por esos items, y FCF además le resta el CapEx real. Por eso el FCF es, en muchos casos, una medida más “honesta” de la rentabilidad económica del negocio.

Pero el FCF también tiene limitaciones importantes que hay que conocer:

No descuenta la SBC como costo económico. La Stock-Based Compensation se suma de vuelta al cash (como vimos en la Parte 2), pero sí diluye a los accionistas. Dos empresas con el mismo FCF pueden crear valor muy distinto si una diluye al 3% anual y la otra al 1%.

La definición de CapEx puede variar. Algunas empresas clasifican ciertos gastos como operating, otras como investing. Netflix es el ejemplo perfecto: el contenido lo pone en Operating. Si comparás empresas de industrias distintas con la fórmula estándar, podés estar comparando manzanas con peras.

Un año con CapEx de crecimiento agresivo puede “deprimir” el FCF sin que eso sea malo. Amazon hoy es el caso claro: su FCF se desplomó porque está invirtiendo fuerte, pero esa inversión podría generar un CFO mucho más grande en el futuro.

Una mención rápida para completar el vocabulario: a veces vas a escuchar Unlevered FCF (el FCF antes del pago de intereses, sin el efecto de la deuda) y Levered FCF (después de intereses). El primero se usa para valuar la empresa entera; el segundo, para valuar solo el equity. Son las versiones que se usan en modelos de valoración por DCF (Discounted Cash Flow). Las vamos a profundizar en un futuro artículo dedicado a valoración. Para el análisis fundamental básico que estamos haciendo hoy, con FCF básico y FCF de mantenimiento te alcanza.

La respuesta corta: el Net Income te dice cuánto ganó la empresa según las reglas contables, y sirve para comparar con años anteriores y con competidores en el mismo framework. El FCF te dice cuánto cash real le queda disponible al final del ejercicio, y sirve para evaluar si realmente puede pagar deuda, dividendos, buybacks o adquisiciones sin depender del mercado. Ningún inversor serio mira solo uno.

5. Cómo usar el FCF en tu análisis

Te dejo algunas reglas prácticas para incorporar el FCF a tu análisis de empresas:

Regla 1: buscá FCF positivo y creciente de forma consistente. Una empresa que genera FCF positivo año tras año es una empresa que no depende del mercado de capitales para operar. Si además crece, es una máquina que vale la pena estudiar.

Regla 2: mirá el FCF margin (FCF / Revenue). Te dice cuánto de cada dólar de venta se convierte en cash libre. Compará empresas del mismo sector:

Un FCF margin del 20%+ suele ser característico de empresas asset-light con buenos márgenes (Apple, Microsoft).

Un FCF margin del 10% o menos es típico de empresas capital-intensive (retail, manufacturing, cloud infra en crecimiento).

Un FCF margin negativo sostenido en una empresa que ya pasó su fase inicial es una bandera roja importante.

Regla 3: reconciliá Net Income con FCF cada año. Si una empresa reporta Net Income creciente pero FCF estancado o negativo, hay que investigar. Puede ser:

Working Capital descontrolado (cuentas por cobrar creciendo sin control).

CapEx acelerándose por encima del crecimiento del CFO.

Gastos no-cash sospechosos (intangibles con poca sustancia, impuestos diferidos grandes).

Regla 4: no juzgues un año aislado. El FCF de un año puntual puede estar distorsionado por mil razones: un pago grande de impuestos, una adquisición, un año de CapEx excepcional. Promediá al menos 3 años para ver la tendencia real.

Regla 5: conectá el FCF con el retorno al accionista. Mirá las Financing Activities que vimos en la Parte 4: ¿cuánto de ese FCF va a buybacks, a dividendos, a pagar deuda? La ratio “capital retornado / FCF” te dice cuánto de lo que gana la empresa termina en tu bolsillo (aunque sea vía buybacks indirectos) vs. cuánto se acumula en el balance o se reinvierte.

¿Qué nos dice el Free Cash Flow?

El FCF es probablemente la métrica más importante del análisis fundamental. Combina lo mejor del CFO (el cash real del negocio) con la realidad del CapEx (la inversión necesaria para sostener y crecer la operación). Y como vimos, conviene mirarlo en sus dos versiones: el FCF básico para tener el estándar de la industria, y el FCF de mantenimiento para entender el verdadero poder de generación del negocio.

Apple convierte su negocio en cash libre con una eficiencia extrema: FCF básico de $98.767M y FCF de mantenimiento de $99.784M. Prácticamente idénticos, porque casi no tiene growth CapEx. Es una máquina asset-light en modo cosecha pura.

Microsoft muestra una brecha clara: FCF básico de $71.611M, FCF de mantenimiento de $102.009M. Esos $30.000M de growth CapEx son la inversión agresiva en infraestructura de AI y data centers de Azure. El negocio core genera más de $100B de cash si lo separás del crecimiento.

Amazon es el caso más revelador: FCF básico de $7.695M vs FCF de mantenimiento de $73.758M. La brecha de $66.000M es growth CapEx puro. Mirando solo el FCF básico pareciera que el negocio está al límite, mirando el de mantenimiento se ve una máquina que generaría más de $73B de cash si dejara de invertir en crecimiento.

Netflix completó su viaje: de FCF negativo a casi $9.500M de cash libre en un año. La fórmula de mantenimiento no aplica limpio (el contenido distorsiona), pero el giro es indiscutible.

Y un principio metodológico que no olvides: ninguna fórmula es perfecta. El FCF básico subestima negocios en crecimiento; el FCF de mantenimiento depende de la D&A como aproximación imperfecta. Usalos juntos, no como números mágicos.

¿Qué sigue?

En el próximo artículo cerramos la serie del Cash Flow Statement con el checklist del inversor: las preguntas clave que tenés que hacerle a cualquier Cash Flow antes de invertir, una comparación final de las cuatro empresas lado a lado, y la conexión entre los tres estados financieros que estudiamos (Income Statement, Balance Sheet y Cash Flow). Va a ser el cierre de toda la trilogía de estados financieros, y el punto de partida para los próximos temas.

¡Un abrazo y nos vemos en la próxima!

Agustín

Nota de Agustín: Si tuviera que enseñarle a alguien una sola métrica de todo el análisis fundamental, sería el Free Cash Flow. No porque sea perfecta (ninguna métrica sola lo es), sino porque combina dos preguntas fundamentales en un solo número: ¿la empresa genera dinero de verdad?, y ¿cuánto le queda después de mantener el negocio? El Net Income te cuenta la historia contable, el Balance Sheet te da la foto, pero el FCF te dice cuánto “ownership” económico real estás ganando por ser accionista. Y dentro del FCF, mi versión preferida es la de mantenimiento, sobre todo para empresas en plena fase de crecimiento: el FCF básico de Amazon hoy parece de una empresa en problemas, cuando en realidad está reinvirtiendo $66 mil millones por encima de su D&A. El FCF de mantenimiento te muestra esa diferencia. La trampa más común que veo en análisis superficiales es gente que mira solo el P/E (Price / Earnings) y concluye “está cara” o “está barata”. El P/FCF (Price / Free Cash Flow) es casi siempre una mejor pregunta. Si no lo estás calculando en tu análisis, empezá hoy.

¡No te pierdas las otras partes de esta serie! Parte 1: El Efectivo No Miente | Parte 2: Operating Activities | Parte 3: Investing Activities | Parte 4: Financing Activities | Parte 6: Conectando los Puntos

Y las series anteriores: Serie Income Statement | Serie Balance Sheet (Parte 1) | Parte 2 | Parte 3 | Parte 4 | Parte 5 | Parte 6 | Parte 7

Escrito por Agustín Garbarino. Si tenés dudas o querés charlar sobre inversiones, escribime a agustin@micaminoinversor.com

Este análisis es con fines educativos y no representa una recomendación de compra o venta. Haz tu propia investigación (DYOR).