¿Cuánto vale realmente una empresa? Market Cap vs. Enterprise Value

Dos métricas fundamentales que todo inversor debe dominar

Diciembre, 2025

Agustín Garbarino

Cuando empecé en este mundo de las inversiones, cometía un error muy común: miraba el precio de la acción y listo. Si una acción costaba 200 dólares y después bajaba a 150, para mí eso alcanzaba para pensar que estaba barata y que era una buena compra. No miraba nada más. Con el tiempo, aprendí que el precio por sí solo no me dice nada sobre el valor real del negocio.

Hoy quiero compartir con ustedes dos conceptos fundamentales para cualquier inversor de valor (Value Investor): el Market Cap (Capitalización de Mercado) y el Enterprise Value (Valor de Empresa). Vamos a ver las diferencias, por qué importan y, lo más divertido, vamos a ir a los balances oficiales de Apple, Microsoft, Amazon, Google y Meta para entender cómo calcularlo nosotros mismos.

1. ¿Qué es el Market Cap? (El precio de etiqueta)

El Market Cap es, básicamente, lo que el mercado dice que vale la empresa hoy. Es el precio que tendrías que pagar si quisieras comprar todas las acciones que existen en circulación.

Market Cap = Precio de la Acción × Número total de acciones

Es una métrica útil para entender el tamaño monstruoso de estas compañías. Para que se hagan una idea:

- Dato Curioso 1

Apple fue la primera empresa estadounidense en la historia en superar la barrera de 1 Billón de dólares (o 1 Trillion en inglés, ¿confundido con los números?) en 2018. Antes de eso, parecía imposible.

- Dato Curioso 2

Hoy en día, el Market Cap de empresas como Apple o Microsoft es superior al PIB entero de países como Brasil, Italia, Canadá o Rusia. Si fueran un país, estarían en el top 10 de economías mundiales.

Los inversores solemos clasificar las empresas según este número en Large Cap (gigantes), Mid Cap (medianas) y Small Cap (chicas). Sin embargo, para un inversor fundamental, el Market Cap tiene un “problema”: ignora la deuda.

2. La ilusión del precio: La analogía del apartamento

Para entender por qué el Market Cap no es suficiente, bajemos esto a tierra con un ejemplo inmobiliario. Imaginate que vas a comprar un apartamento en Montevideo.

Viene el dueño y te dice: “El apartamento es tuyo por USD 100.000”.

Ese es el precio que le pagás a él. Ese sería el equivalente al Market Cap.

Vos, todo contento, comprás el apartamento. Pero al día siguiente te enterás de dos cosas:

1

El apartamento tiene una hipoteca en el banco de USD 50.000 que ahora vos tenés que asumir y pagar.2

Adentro de un ropero, encontraste una caja fuerte con USD 20.000 en efectivo que te podés quedar.

Entonces, ¿cuánto te costó realmente el negocio del apartamento?

- Pagaste: 100.000 (al dueño)

- Asumiste deuda: + 50.000 (al banco)

- Encontraste caja: - 20.000 (a tu favor)

Costo Real = 130.000 USD

Este “Costo Real” es lo que en finanzas llamamos Enterprise Value (EV).

3. Enterprise Value: La métrica del profesional

El Enterprise Value es el precio teórico que pagaría un comprador si quisiera adquirir la empresa entera: comprando todas las acciones y haciéndose cargo de todas las deudas (restando el dinero que la empresa ya tiene en el banco, porque eso es como un descuento instantáneo).

EV = Market Cap + Deuda Total - Caja y Equivalentes

Como inversores que buscamos valor, esta métrica es superior porque nos permite comparar “peras con peras”. Si comparás dos empresas del mismo tamaño, pero una está llena de deudas y la otra tiene mucha caja, el EV te va a mostrar cuál es realmente la oportunidad más barata.

4. Manos a la obra: Calculando el Market Cap con ejemplos reales

A mí me gusta ir a la fuente. Nada de Yahoo Finance ni portales de noticias; vamos a usar los reportes oficiales que las empresas presentan a la SEC (Securities and Exchange Commission, la comisión de valores de EE.UU.). Todas las capturas de estados financieros que verán a continuación provienen de los formularios 10-K presentados ante la SEC.

Para calcular el Market Cap necesitamos dos datos: el precio (que lo vemos en el mercado) y la cantidad de acciones.

Un detalle clave: ¿“Basic” o “Diluted”?

En los reportes verán dos números de acciones: Básicas y Diluidas.

- Basic:

Son las acciones que existen hoy.

- Diluted (Diluidas):

Son las que existen hoy MÁS las que podrían crearse si los empleados cobran sus bonos en acciones (opciones).

Yo siempre uso Diluted. ¿Por qué? Porque soy un inversor conservador. Prefiero calcular el valor de la empresa asumiendo el “peor caso” (que hay más acciones repartiendo la torta). Es la forma más honesta de valorar nuestra participación.

Vamos caso por caso:

A

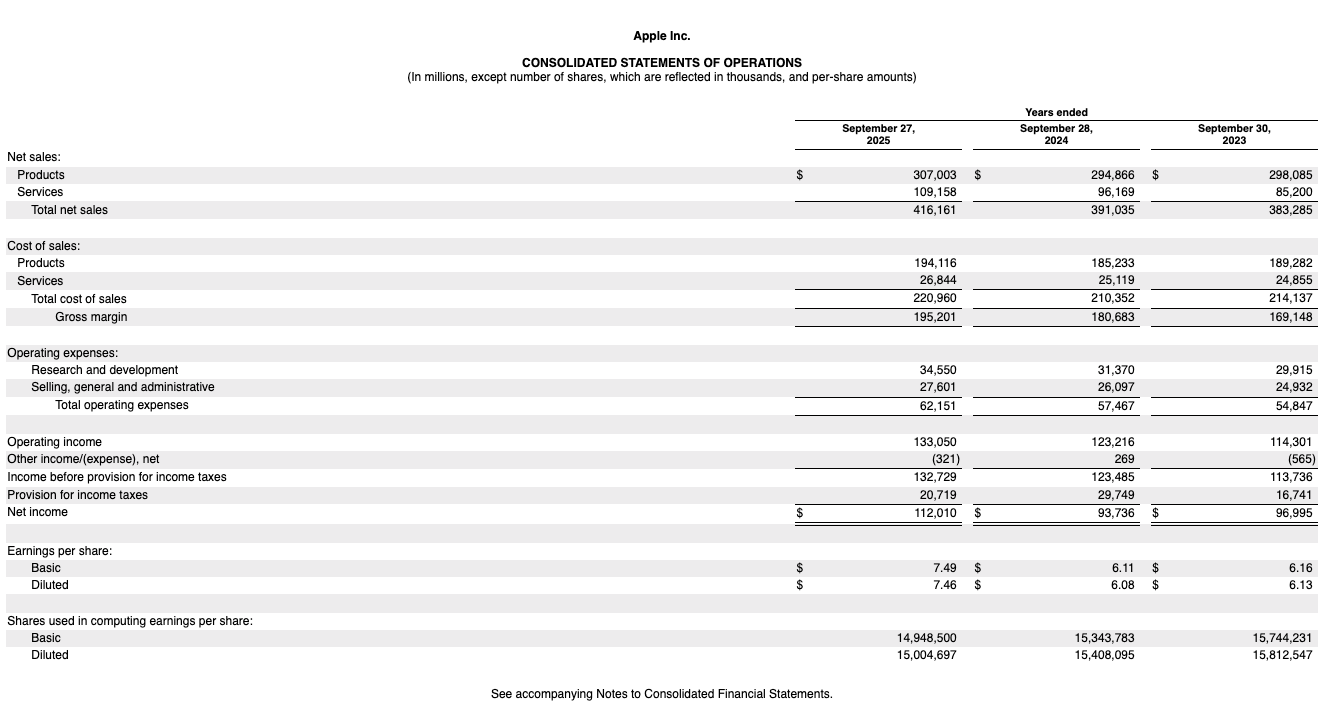

Caso A: Apple (AAPL)

Empecemos con la pionera del club del “Trillón”. Vamos a mirar su Consolidated Statement of Operations (Estado de Resultados). Buscamos la fila: “Shares used in computing earnings per share - Diluted”.

Form 10-K - Año fiscal terminado el 27 de septiembre de 2025

Form 10-K - Año fiscal terminado el 27 de septiembre de 202515,004,697 (miles) × $270.93 = $4.07 Trillones

M

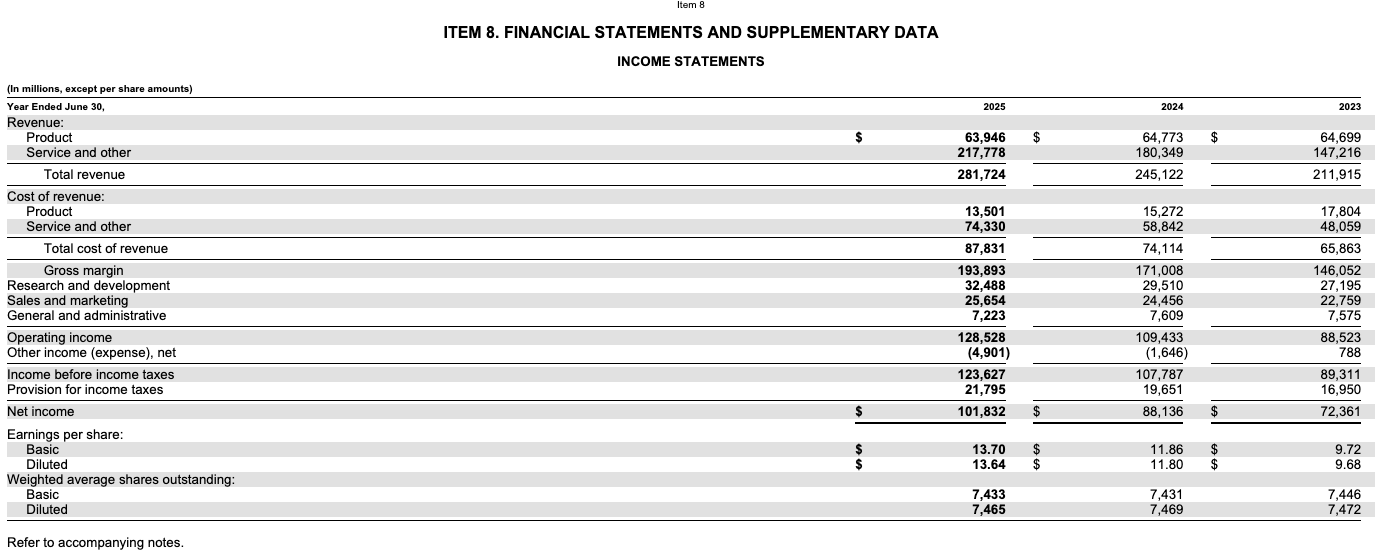

Caso B: Microsoft (MSFT)

El otro gigante tecnológico. Microsoft suele tener reportes muy limpios y fáciles de leer. En el Income Statement, buscamos la sección “Weighted average shares outstanding - Diluted”.

Form 10-K - Año fiscal terminado el 30 de junio de 2025

Form 10-K - Año fiscal terminado el 30 de junio de 20257,465 (millones) × $485.27 = $3.62 Trillones

A

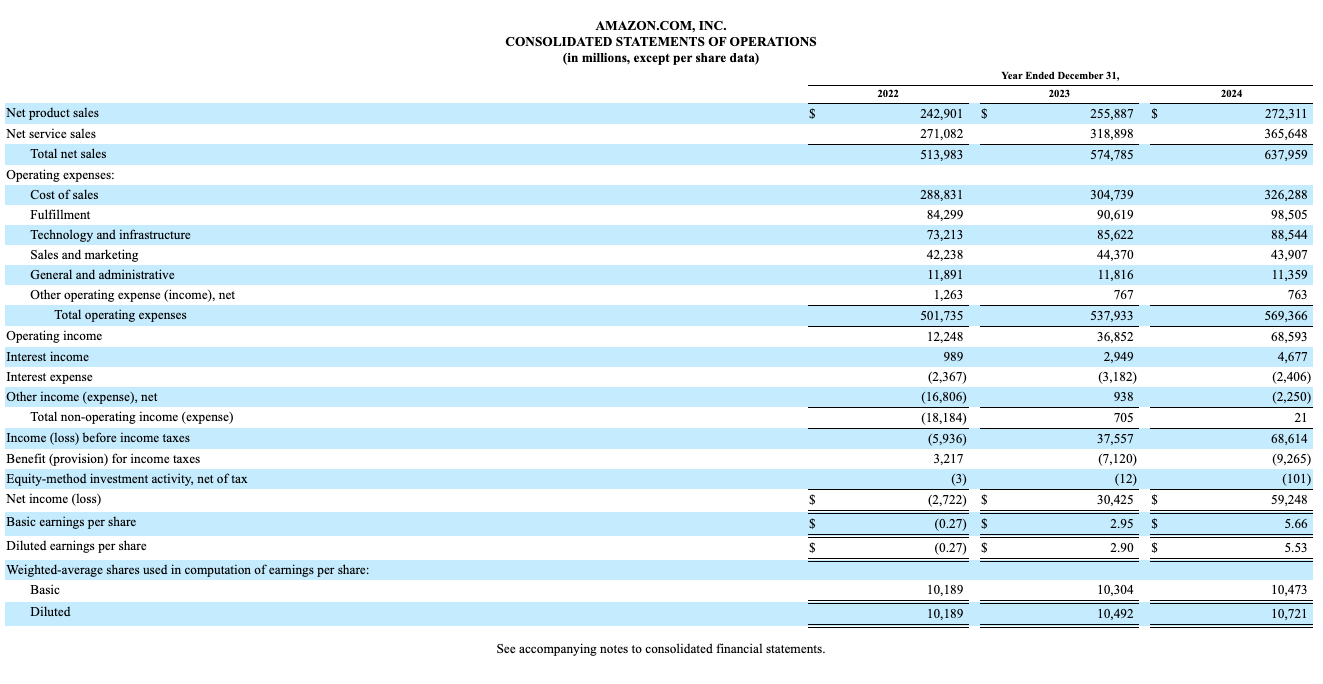

Caso C: Amazon (AMZN)

Amazon presenta un formato muy similar. Vamos al final del Income Statement y buscamos: “Weighted-average shares used in computation of earnings per share - Diluted”.

Form 10-K - Año fiscal terminado el 31 de diciembre de 2024

Form 10-K - Año fiscal terminado el 31 de diciembre de 202410,721 (millones) × $228.45 = $2.45 Trillones

G

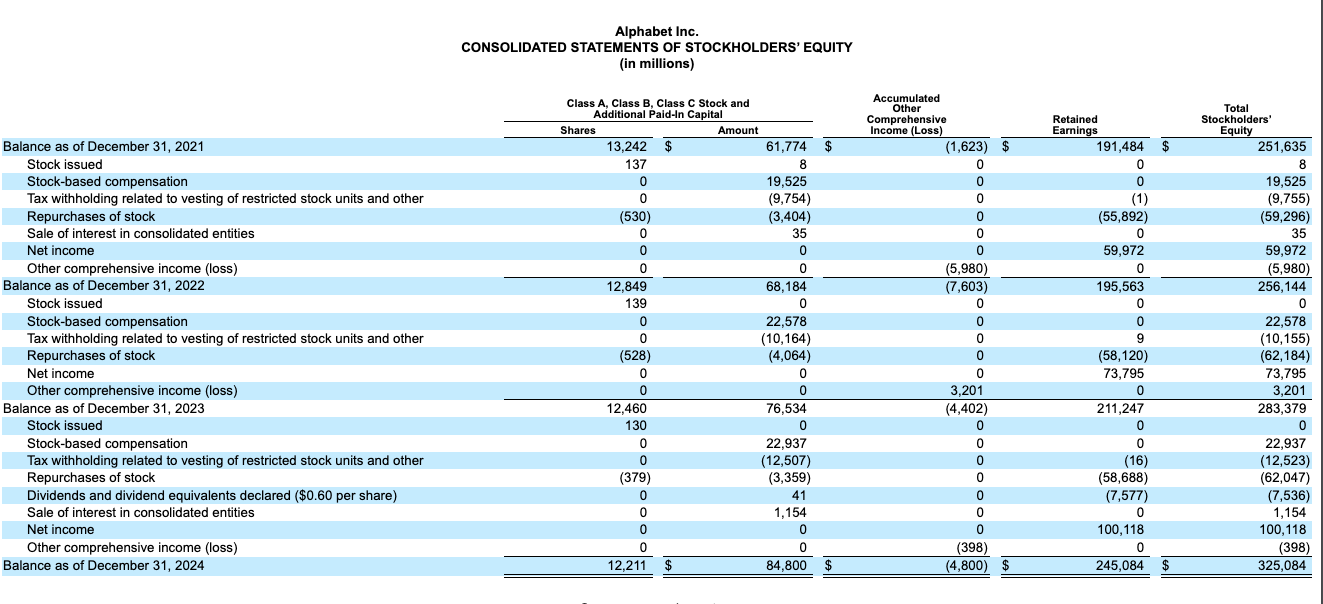

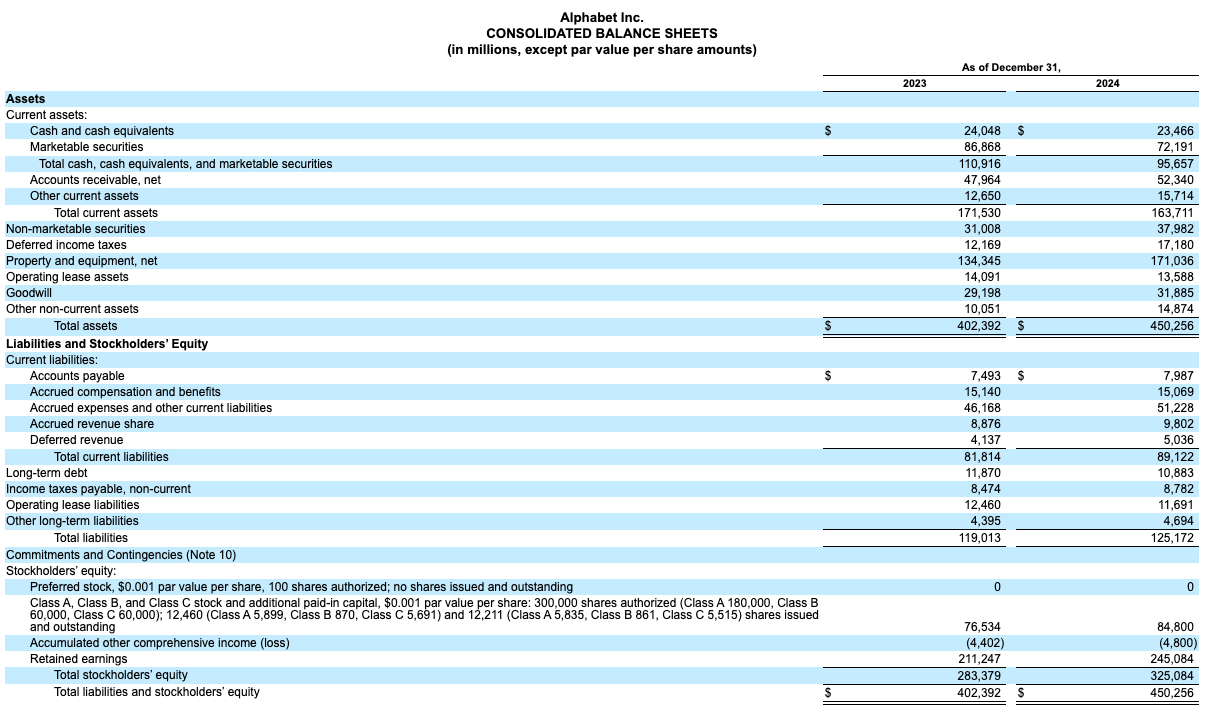

Caso D: Alphabet / Google (GOOGL)

Acá la cosa cambia un poco y quería mostrárselos a propósito. En lugar de mirar el Estado de Resultados, vamos a mirar el Statement of Stockholders' Equity (Estado de Cambios en el Patrimonio). ¿Por qué? Porque los anteriores nos daban un “promedio” del año. Esta tabla de Google es fantástica porque nos da la foto exacta del número de acciones al 31 de diciembre.

Form 10-K - Año fiscal terminado el 31 de diciembre de 2024

Form 10-K - Año fiscal terminado el 31 de diciembre de 202412,211 (millones) × $309.91 = $3.78 Trillones

M

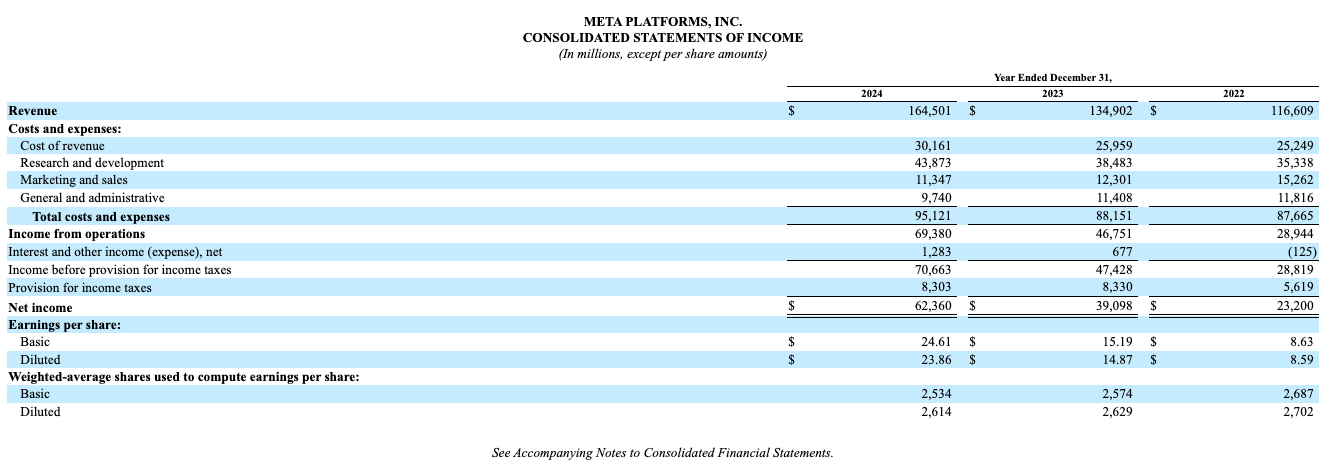

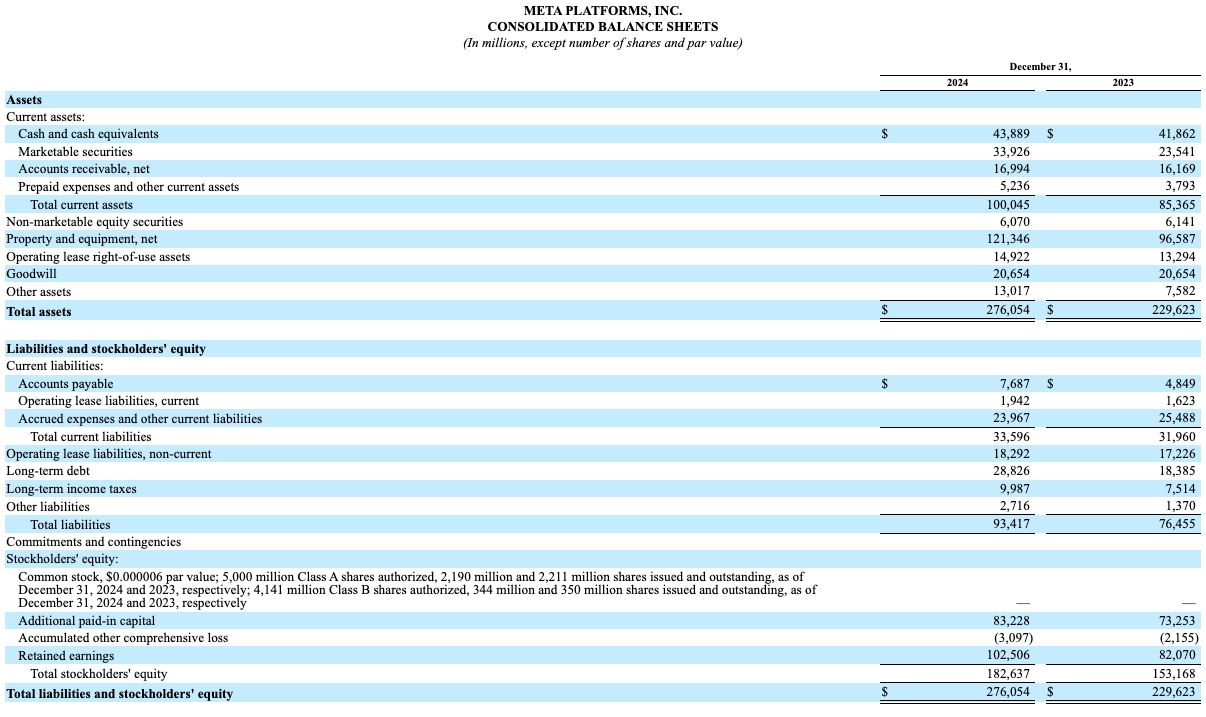

Caso E: Meta (META)

Finalmente, Meta. En su Income Statement buscamos la línea “Weighted average shares - Diluted”.

Form 10-K - Año fiscal terminado el 31 de diciembre de 2024

Form 10-K - Año fiscal terminado el 31 de diciembre de 20242,614 (millones) × $659.30 = $1.72 Trillones

5. Manos a la obra: Calculando el Enterprise Value

Ahora viene la parte divertida: vamos a aplicar la fórmula del Enterprise Value con datos reales. Usemos a Apple como ejemplo, ya que acabamos de calcular su Market Cap.

Para calcular el EV necesitamos ir al Balance Sheet (Balance General) y buscar dos cosas: la deuda total y el efectivo disponible.

A

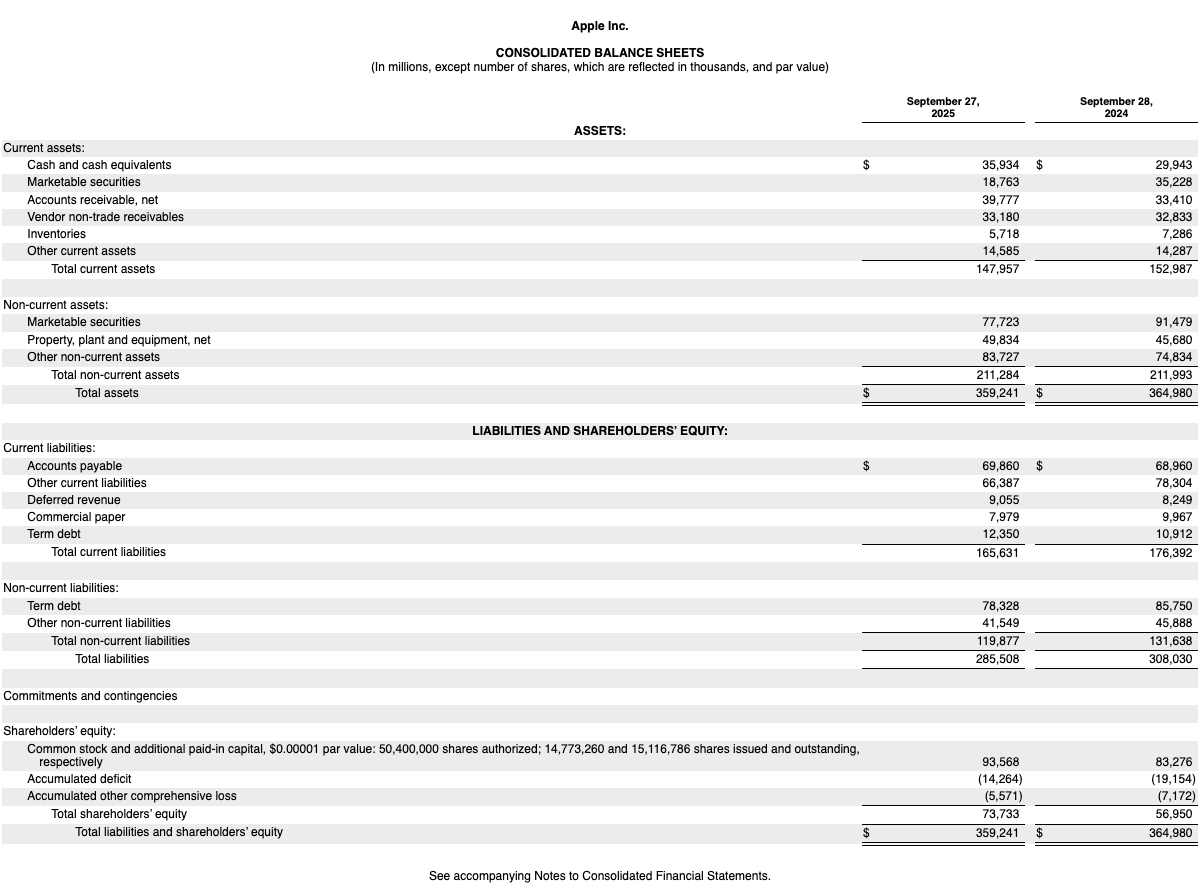

Enterprise Value de Apple (AAPL)

Vamos al Balance Sheet de Apple. Necesitamos identificar el efectivo y la deuda:

Form 10-K - Año fiscal terminado el 27 de septiembre de 2025

Form 10-K - Año fiscal terminado el 27 de septiembre de 2025💰 Caja y Equivalentes (lo que resta):

- Cash and cash equivalents: $35,934 M

- Marketable securities (current): $18,763 M

- Marketable securities (non-current): $77,723 M

Total Caja: $132,420 millones

📝 ¿Qué son los “Marketable Securities”?

Son inversiones de corto plazo muy seguras (bonos del gobierno, certificados de depósito, etc.) que la empresa puede vender y convertir en efectivo en cuestión de días. Por eso los sumamos al efectivo.

🏦 Deuda Total (lo que suma):

- Commercial paper: $7,979 M

- Term debt (current): $12,350 M

- Term debt (non-current): $78,328 M

Total Deuda: $98,657 millones

📊 Cálculo del Enterprise Value:

- Market Cap: $4.07 Trillones

- + Deuda Total: $0.10 Trillones

- - Caja y Equivalentes: $0.13 Trillones

Enterprise Value = $4.04 Trillones

M

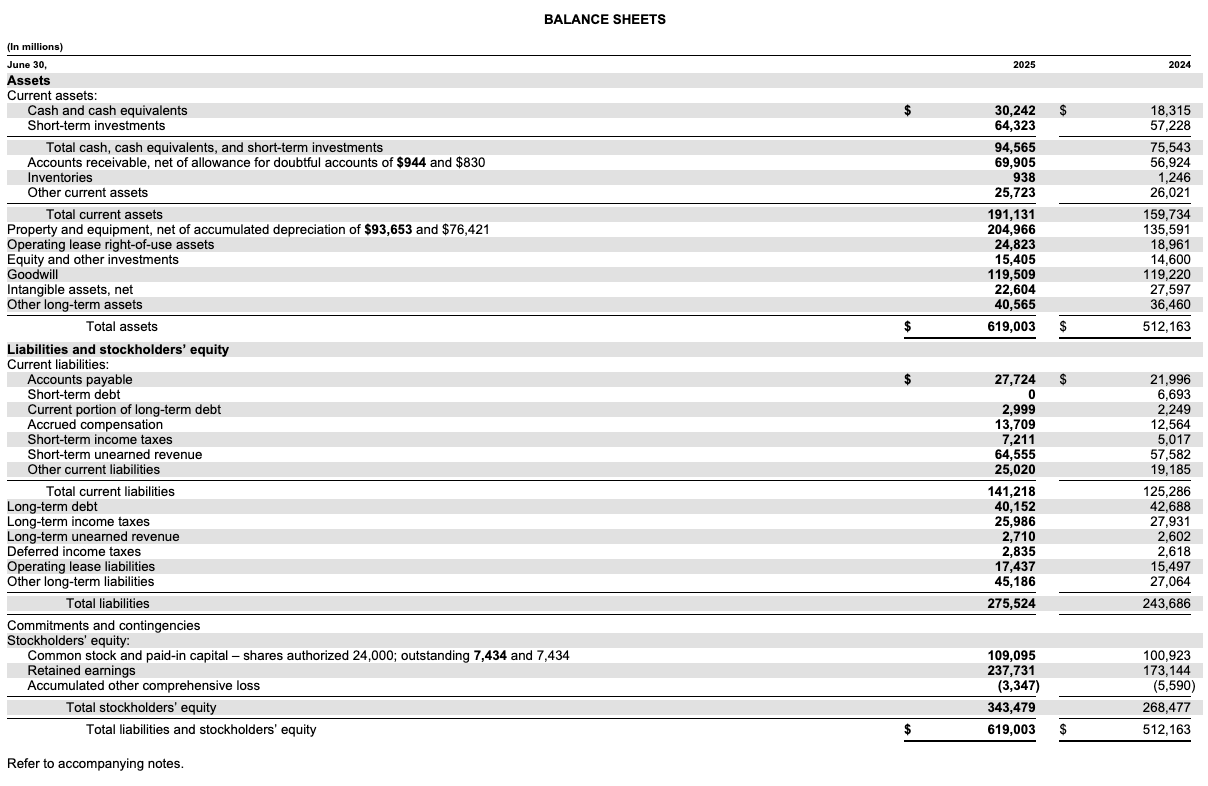

Enterprise Value de Microsoft (MSFT)

Ahora veamos a Microsoft. Mismo proceso: vamos al Balance Sheet y buscamos caja y deuda:

Form 10-K - Año fiscal terminado el 30 de junio de 2025

Form 10-K - Año fiscal terminado el 30 de junio de 2025💰 Caja y Equivalentes (lo que resta):

- Cash and cash equivalents: $30,242 M

- Short-term investments: $64,323 M

Total Caja: $94,565 millones

🏦 Deuda Total (lo que suma):

- Short-term debt: $0 M

- Current portion of long-term debt: $2,999 M

- Long-term debt: $40,152 M

Total Deuda: $43,151 millones

📊 Cálculo del Enterprise Value:

- Market Cap: $3.62 Trillones

- + Deuda Total: $0.04 Trillones

- - Caja y Equivalentes: $0.09 Trillones

Enterprise Value = $3.57 Trillones

A

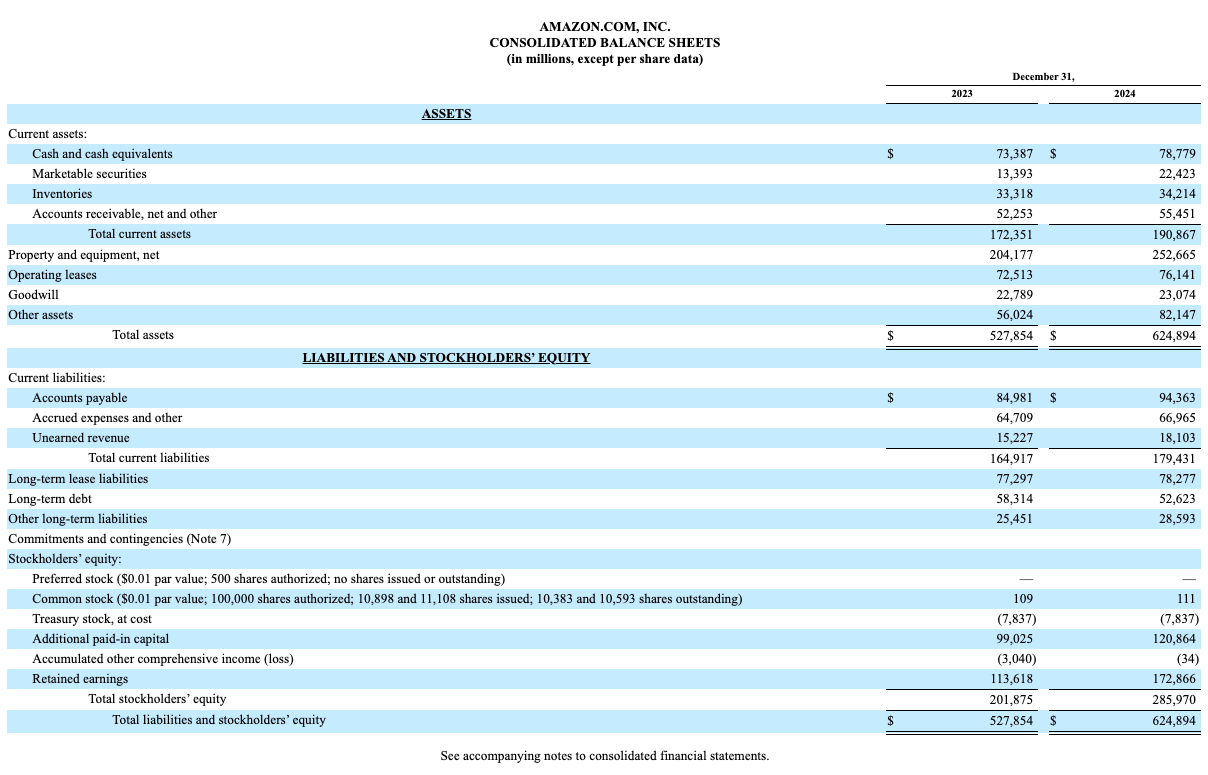

Enterprise Value de Amazon (AMZN)

Veamos ahora a Amazon. El Balance Sheet nos muestra una estructura diferente:

Form 10-K - Año fiscal terminado el 31 de diciembre de 2024

Form 10-K - Año fiscal terminado el 31 de diciembre de 2024💰 Caja y Equivalentes (lo que resta):

- Cash and cash equivalents: $78,779 M

- Marketable securities: $22,423 M

Total Caja: $101,202 millones

🏦 Deuda Total (lo que suma):

- Long-term debt: $52,623 M

Total Deuda: $52,623 millones

📊 Cálculo del Enterprise Value:

- Market Cap: $2.45 Trillones

- + Deuda Total: $0.05 Trillones

- - Caja y Equivalentes: $0.10 Trillones

Enterprise Value = $2.40 Trillones

G

Enterprise Value de Alphabet / Google (GOOGL)

Finalmente, veamos a Google. Su Balance Sheet es muy limpio:

Form 10-K - Año fiscal terminado el 31 de diciembre de 2024

Form 10-K - Año fiscal terminado el 31 de diciembre de 2024💰 Caja y Equivalentes (lo que resta):

- Cash and cash equivalents: $23,466 M

- Marketable securities: $72,191 M

Total Caja: $95,657 millones

🏦 Deuda Total (lo que suma):

- Long-term debt: $10,883 M

Total Deuda: $10,883 millones

📊 Cálculo del Enterprise Value:

- Market Cap: $3.78 Trillones

- + Deuda Total: $0.01 Trillones

- - Caja y Equivalentes: $0.10 Trillones

Enterprise Value = $3.69 Trillones

M

Enterprise Value de Meta (META)

Por último, veamos a Meta (Facebook, Instagram, WhatsApp):

Form 10-K - Año fiscal terminado el 31 de diciembre de 2024

Form 10-K - Año fiscal terminado el 31 de diciembre de 2024💰 Caja y Equivalentes (lo que resta):

- Cash and cash equivalents: $43,889 M

- Marketable securities: $33,926 M

Total Caja: $77,815 millones

🏦 Deuda Total (lo que suma):

- Long-term debt: $28,826 M

Total Deuda: $28,826 millones

📊 Cálculo del Enterprise Value:

- Market Cap: $1.72 Trillones

- + Deuda Total: $0.03 Trillones

- - Caja y Equivalentes: $0.08 Trillones

Enterprise Value = $1.67 Trillones

💡 ¿Qué nos dicen estos números?

Las cinco empresas (Apple, Microsoft, Amazon, Google y Meta) tienen un EV menor que su Market Cap. Todas tienen más efectivo que deuda (posición de caja neta positiva).

Esto es típico de las grandes tecnológicas: generan tanto efectivo que no necesitan endeudarse mucho. Si compraras cualquiera de estas empresas, parte de lo que pagás te “vuelve” en forma de caja.

Conclusión

Entender la diferencia entre Market Cap y Enterprise Value fue un antes y un después para mí.

Muchos ratios famosos, como el P/E (Price to Earnings, el precio de la acción dividido por la ganancia por acción), usan el Market Cap. Pero si quieren profundizar, verán que los profesionales prefieren ratios que usan el Valor de Empresa, como el EV/EBITDA (donde EBITDA es Earnings Before Interest, Taxes, Depreciation and Amortization: la ganancia antes de intereses, impuestos, depreciación y amortización) o mi favorito personal, el EV/FCF (Enterprise Value sobre Flujo de Caja Libre).

¿Por qué? Porque al usar el EV, estamos valorando el negocio operativo puro, sin dejarnos engañar por cómo se financia la empresa o cuánto efectivo tiene guardado.

Espero que les sirva esta guía práctica. La próxima vez que vean el precio de una acción, acuérdense del apartamento con la hipoteca y busquen el valor real.

¡Buenas inversiones!

Escrito por Agustín Garbarino. Si tenés dudas o querés charlar sobre inversiones, escribime a agustin@micaminoinversor.com

Este análisis es con fines educativos y no representa una recomendación de compra o venta. Haz tu propia investigación (DYOR).